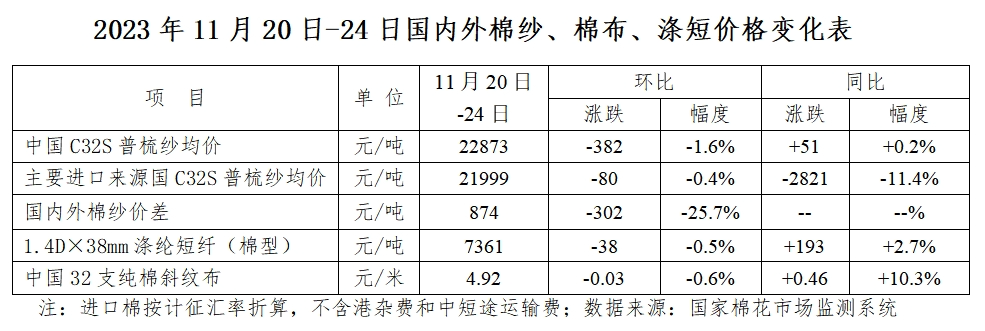

本周(2023年11月20日-24日),国内棉花价格重心下移,国际棉花价格窄幅盘整;国内外棉纱价格持续下跌;国内涤纶短纤价格由涨转跌。

一、国内棉花价格重心下移

国内籽棉交售进入收尾阶段,收购价格下调。海关数据显示上月棉花进口量创年内新高,给国内新棉价格带来更大压力。下游棉纱市场愈发低迷,纺织企业降价销售以加快回笼资金,但效果并不理想。11月21日郑棉主力合约价格大幅下挫触及半年新低,现货价格跟随走弱。11月20日-24日,郑州棉花期货主力合约结算均价15372元/吨,较前周下跌344元/吨,跌幅2.2%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16634元/吨,较前周下跌200元/吨,跌幅1.2%。

二、国际棉花价格窄幅盘整

美国新棉采摘进度加快,市场需求颓势未改,上周美棉签约量略减,感恩节前后市场交易较为平淡,国际棉花价格承压盘整。11月20日-24日,ICE棉花期货主力合约结算均价80.81美分/磅,较前周上涨0.01美分/磅,涨幅0.2%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价91.06美分/磅,较前周上涨0.64美分/磅,涨幅0.7%;折人民币进口成本15867元/吨(按1%关税计算,不含港杂和运费),较前周上涨112元/吨,涨幅0.7%。国内棉价比国际棉价高767元/吨,价差较前周缩小312元/吨。

三、国内外棉纱价格持续下跌

国内纺织厂反映订单不及本月上旬,且以短单为主。随着棉花期现货价格走低,布厂、面料厂和服装厂对棉纱的压价更为严重,国内棉纱价格跌幅扩大。巴基斯坦等国纱厂产销不顺畅,开机率持续下调,国际棉纱价格小幅下跌。目前常规外纱均价低于国产纱874元/吨。坯布市场销售清淡,全棉坯布价格连续下调。此外,涤纶短纤价格由涨转跌。

四、后市展望

全球棉花采摘进度加快,需求恢复缓慢。美联储11月货币政策会议纪要显示,将联邦基金利率的目标区间维持不变。市场分析认为,虽然还不能完全排除后续是否还有一次加息,但通胀和就业市场数据已连续好转,预示着美联储加息周期结束的概率较大。棉花市场方面,2023/24年度全球棉花供给充足,美国农业部数据显示,截至11月19日,美国棉花收获进度为77%,同比减少1个百分点,较过去五年均值增加6个百分点。据巴基斯坦轧花厂协会统计,截至11月15日2023/24年度巴基斯坦新棉上市量已达125万吨。国际纺织市场方面,随着美国假日到来,居民消费出现边际好转迹象,各大品牌零售商库存出现下降,去库存可能在四季度告一段落。美国商务部数据显示,10月美国服装服饰商店零售额261.1亿美元,同比增长0.8%。综合来看,美联储结束加息的预期升温有利于经济环境改善,在全球棉花供给逐渐增加和用棉企业择机补库等因素影响下,预计国际棉价将在80美分/磅上下波动。

棉花棉纱供需宽松,预计棉价弱势整理。国内籽棉交售进入收尾阶段,棉花加工进度大幅提速,但销售不畅。据国家棉花市场监测系统数据,截至11月23日,全国棉花交售率为93.4%,同比下降1.5个百分点;累计加工皮棉322.5万吨,同比增加82.6万吨;累计销售皮棉24.2万吨,同比减少8.3万吨。海关数据显示我国10月棉花进口量29万吨,同比增加1.2倍,创年内新高,短期棉花市场供应端压力增加。下游纺织市场方面,纺织企业后续订单衔接难度加大,产成品出货迟缓,内地中小纺织企业开机率下降情况增多,企业资金流趋紧,对棉花采购的不确定性也在增加。10月棉纱进口量17万吨,同比增加1.6倍。近期人民币兑美元汇率升值也有利于棉纱进口,对国产纱的替代性将进一步增强。总体来看,当前国内棉花和棉纱市场总体供大于求,预计国内棉价将继续弱势整理。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。