2022年10月以来,全球紧缩政策溢出风险攀升,经济下滑压力越来越大。棉花消费颓势未止,市场又迎来新棉规模上市期,内外棉价纷纷承压后,下一步行情走势如何,本期月报将进行探讨。

第一部分行情回顾

一、国际棉价承压下行

进入10月,北半球棉花进入集中收获季,各棉花主产国上市进度逐渐加快;叠加美欧激进加息抑制高通胀之举危及全球经济,全球棉花消费下滑势头进一步明显,国际机构纷纷大幅下调本年度棉花消费量,国际棉价格继续承压下行。截至2022年10月20日,ICE棉花期货主力合约结算价77.40美分/磅,较9月底下跌9.3%;代表进口棉中国主港到岸均价的国际棉花指数(M)99.02美分/磅,较9月底下跌6.16%,折1%关税人民币进口成本16711元/吨(不含港杂和运费),较9月底下跌3.85%。

二、国内棉花现货价格坚挺,期货价格率先下跌

受疫情影响,国庆节假期间,新疆棉花采摘暂时受限,打乱原本可以提前采摘的新棉上市节奏。由于下游纺织市场低迷,纺织厂也不急于采购原料,产业链上下游纷纷陷入观望等待状态,国内棉花报价仅微幅上涨。节后,新疆采摘快速启动,收购进度仍显滞后,国内棉花现货价格坚挺,期货价格率先下行。截至2022年10月20日,代表内地标准级皮棉市场价格的国家棉花价格B指数15879元/吨,较9月底上涨2.71%,郑州商品交易所棉花期货主力合约结算价13275元/吨,较9月底下跌1.78%。

第二部分分析与展望

一、国内外环境分析

(一)世界经济正走向惊涛骇浪

9月,世界银行发布的报告指出,全球经济目前处自1970年衰退后复苏以来最严重下滑,如果要将全球通胀率降至目标水平,全球央行可能需要继续再加息2个百分点,但如果金融市场同时受压,则2023年全球GDP增长将放缓至0.5%,或按人均计算萎缩0.4%,将符合全球经济衰退的技术定义。目前美国通胀攀升势头尚未逆转,激进加息副作用已然显现,今年美国国内生产总值(GDP)已连续2个季度负增长。摩根大通警告称,欧洲经济也已陷入衰退。欧盟统计局数据显示,欧元区9月消费价格(CPI)同比增长9.9%,为纪录以来最高值,欧央行决策者表示即便经济衰退也应继续加息。另据国际货币基金组织(IMF)测算,如果俄罗斯停止向欧盟国家输送天然气,2022年7月至2023年6月将拖累欧盟经济增速约2.2个百分点。新兴经济体在面临货币贬值、金融波动等市场风险的同时,还将面临一个充满不确定的黯淡的全球经济形势,这为这些经济体能否避免金融风暴带来了更大不确定性。

(二)国内制造业景气度略有回升,需求仍显乏力,政策凸显连续性和稳定性

据国家统计局数据显示,9月中国制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间,其中新订单指数为49.8%,继续位于收缩区间,表明制造业市场需求仍显不振。从拉动经济增长的“三驾马车”看,1-8月我国固定资产投资、社会消费品零售总额、外贸出口额同比分别增长5.8%、0.5%、14.2%,侧面也显示出消费较弱。党的二十大报告再提“供给侧结构性改革”和“国内国际双循环”,指出“把实施扩大内需战略同深化供给侧结构性改革有机结合起来,增强国内大循环内生动力和可靠性,提升国际循环质量和水平,加快建设现代化经济体系,着力提高全要素生产率,着力提升产业链供应链韧性和安全水平。”政策释放的“连续性”和”稳定性”信号助于未来产业发展稳中求进的总基调。

二、全球棉花供求关系越发宽松

(一)海外纺织品服装需求面临缩量

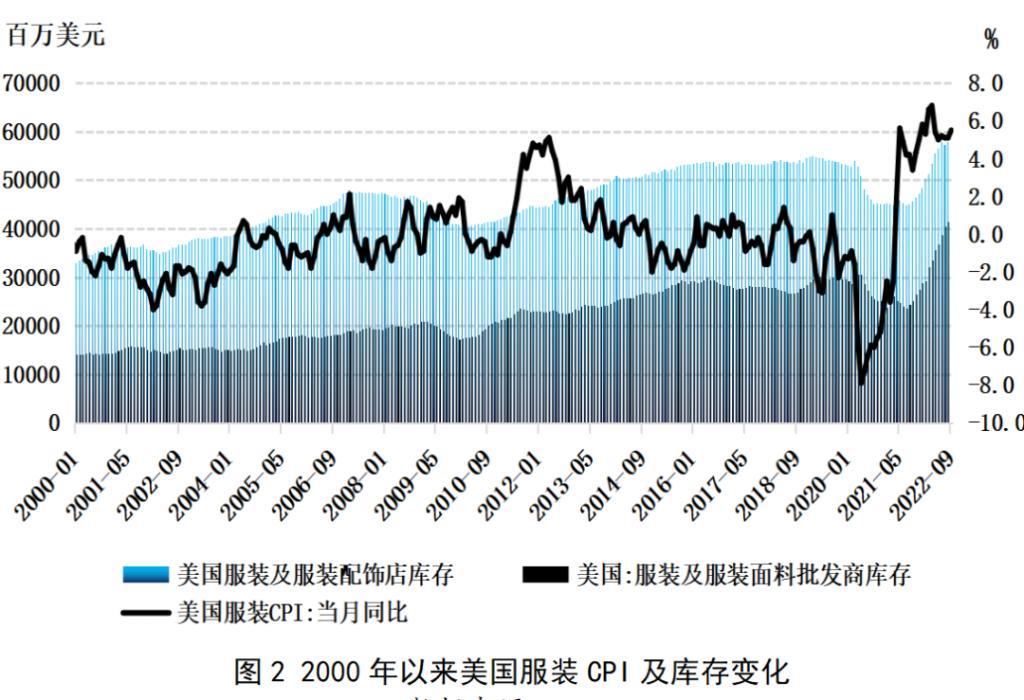

美国服装通胀扩大,高库存使企业缩减采购订单。据美国劳工部和商务部数据显示,2022年8月美国服装及服饰店零售库存同比增加28%,服装及服装面料批发商库存同比增长69.5%,继续刷新历史新高;服装服饰商店库存/零售比率自1月突破2.00后持续走高。虽9月美国服装零售环比微增0.5%,但其服装CPI同比增长5.6%,较上月5%涨幅继续扩大,对消费形成抑制。我们预计,2022年下半年美国服装厂为控制库存将大幅缩减采购订单,近期沃尔玛、塔吉特均已取消数十亿美元订单,以使库存水平与预期需求保持一致。

欧洲私人消费走弱,服装采购商更难。物价上涨、能源危机、欧元贬值正在对欧洲服装零售业产生影响。2022年8月欧盟零售贸易额环比下降0.2%,同比下降1.3%。德国零售协会的最新调查显示,由于价格高昂,现在60%德国人在购物时会自我限制,同时欧元贬值造成进货商采购成本大幅上升,部分商家不敢轻易下单。

9月越南纺织服装行业出口转向下行。据越南统计总局数据显示,2022年9月越南纺织服装行业出口营业额下降近12个亿美元,相当于比8月减少27%,降至仅32亿美元,这是自3月以来纺织服装行业出口成交量最低的月份。印证受美欧通胀和大量库存对第3季度新订单的负面影响。

(二)北半球棉花季节性供应压力逐渐来临

美国新棉收获将近4成。美国农业部报告显示,截至2022年10月16日,美棉吐絮率为89%、收获进度为37%,较去年同期分别增加4个百分点、10个百分点。美国农业部认为2022年度美棉产量300.7万吨,同比下降21%的预测仍受到外界质疑。

印度降雨缓解,新棉上市量渐增。截至2022年10月9日,2022年度印度棉花累计上市量约14.28万吨,较3年均值累计减少约7.47万吨。近期印度降雨量逐渐收敛,北部新棉上市量正在稳步增加,预计在11月进入高峰期。印度棉花公司预测2022年度产量为612万吨,同比将增长15%。

巴基斯坦棉花减产。据巴基斯坦轧花厂协会的统计,截至10月1日,巴基斯坦新棉上市量为50万吨,同比减少23.69%,减产原因主要是洪水冲毁信德省棉田。

(三)2021年度、2022年度全球棉花消费纷纷调降

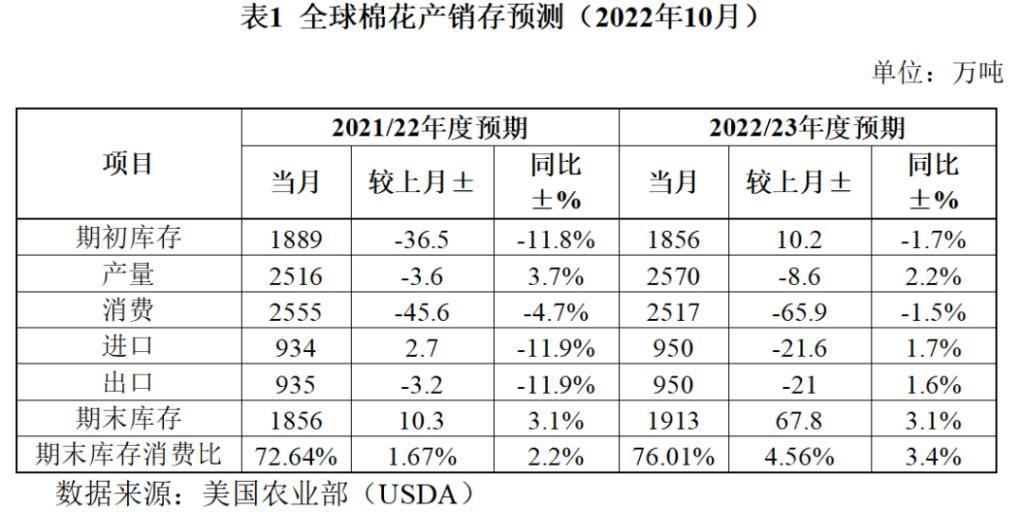

2022年10月美国农业部发布全球棉花产销存预测数据显示,2022年度全球棉花产量为2570万吨,环比调减0.3%,同比增加2.2%;消费量2517万吨,环比调减2.6%,同比下降1.5%;期末库存消费比由上期的71.45调升为76.01%,调增4.5个百分点,同比增加3.4个百分点。从供给看,除美棉和巴基斯坦棉花预期减产80万吨和17万吨外,其他棉花生产国合计增产153万吨超过减产数量,全球增产基本已成定局,接下来是北半球新花规模性上市期。受全球经济下滑影响,棉花消费逐渐下降,期末库存消费比明显抬升,全球棉花供求关系进一步宽松。

三、国内纺织服装传统旺季不旺,后期难言乐观

(一)国内棉花消费态势

国内纺织服装专业市场传统旺季遇冷。中国纺联流通分会景气监测结果显示,2022年9月全国纺织服装专业市场销量指数为48.37,比8月的51.16下降2.79。随着“金九银十”传统旺季落空且接近尾声,后期订单很难改善,近期需要关注双十一库存去化进度。

8月我国纺织服装出口终止前期快速增长势头。据海关数据,2022年8月我国纺织品服装出口额同比增速由上月的17.58%放缓至2.88%,其中纺织品出口额同比增速由上月的16.2%转为-0.23%,服装出口额同比增速放缓至5.10%,上月增速为18.55%。9-10月外贸企业普遍反映外单减少问题。

纺织厂纱、布订单和库存承压。2022年春节后纺织市场进一步降温,市场低迷、订单不足持续到后半年,部分纱、布企业压缩生产、力争去库存改善经营状况。8月-9月中旬纺织市场有所改善,9月下旬后再度走弱。由于今年春节相对较早,预计元旦前后企业产销渐入收尾阶段,市场寄希望于来年春夏订单。由于目前经济环境走弱,后期纺企订单及库存可能继续承压。

(二)国内新棉上市进度放缓,规模性供应压力延后

新疆棉花采摘提速,收购进度较往年延迟。据国家棉花市场监测系统数据显示,截至2022年10月20日,新疆籽棉采摘进度60.0%,同比提高3.7个百分点;交售进度48.5%,同比下降35.9个百分点;加工进度24.1%,同比下降11.8个百分点。除疫情影响,籽棉买卖双方价格博弈进一步拖累收购进度,一是2021年加工企业普遍亏损,今年收购谨慎,二是棉农种植成本增加,交售价格预期较高,导致目前收购量还是偏少。

新年度国内棉花增产不变。今年全国棉区天气适宜利于棉花生长、收获。据国家棉花市场监测系统的长势调查显示,2022年度全国棉花产量预计603.2万吨,同比增加4.0%,其中新疆棉花产量552.8万吨,同比增加5.0%。受疫情影响,短期新棉供应环节有所扰动,不改变今年增产趋势。

储备棉轮入政策继续维护市场平稳运行。2022年7月13日至10月20日,储备棉累计挂牌量40.7万吨,成交数量6.9万吨,成交率17%,挂牌上市均价15862元/吨,成交均价15941元/吨。轮入政策继续推进维护棉市平稳运行,8月以来,代表现货价格的国家棉花价格B指数最大波动范围在636元/吨以内。

(三)2021年度和2022年度国内棉花消费量明显下降

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度和2022年度中国棉花产销存预测维持上月观点:

2021年度中国棉花产量580万吨,同比下降15万吨,降幅2.5%;棉花消费量730万吨,同比下降131万吨,降幅15.2%;进口量174万吨,同比下降101万吨,降幅36.7%;库存消费比为88.74%,较上年度上升15.9个百分点。

2022年度中国棉花产量603万吨,同比增加23万吨,增幅3.9%;棉花消费量769万吨,同比增加39万吨,增幅5.3%,进口量198万吨,同比增加24万吨,增幅13.8%;库存消费比为87.14%,较上年度下降0.60个百分点。

主要结论

综上所述,当前美欧加息抑制通胀步伐可能不会停止,持续数月的俄乌冲突加剧地缘政治紧张,各大国际机构纷纷警告全球经济衰退的风险正在上升,大幅削弱全球消费。海外服装库存居高不下,包括东南亚和我国纺服出口已感受到订单明显下滑压力。国内纺织市场“金九银十”传统旺季不旺基本也接近尾声,市场只能寄希望于春夏季订单。目前供给端,新棉上市延迟对市场造成短期干扰,增产预期及规模性供应压力将延后,后期行情走势仍难以乐观。