自2020年11月2日布伦特原油主力价格创出阶段性低点35.74美元/桶后,两个半月以来,国际原油价格一路上扬,持续反弹。至2021年1月13日布伦特原油主力价格已创出近11个月的最高点,达57.42美元/桶,上涨幅度达60.66%。

两个半月以来的原油价格的持续上扬,也带动了其下游聚酯产业链的相关期货品种的上涨,如PTA,MEG和短纤期货的反弹。但由于下游各个品种的供需基本面不一致,各品种涨幅也不一致。如下图,统计了2020年11月2日—2021年1月14日的聚酯产业链各品种的涨跌情况。

近两个半月的数据显示,原油是当之无愧的领涨大哥,其他品种都是在其上涨之后逐步开始跟涨的。原油自去年11月2日开始反弹过后,PTA、MEG和短纤开始反弹的时间均晚于11月2日。且原油上涨的幅度也达到60%以上,其他品种涨幅30%都不足。这也一定程度上支撑了各品种自身供需基本面无较大变化的情况下,近期聚酯产业链的上涨主要是原油成本推动型的逻辑。

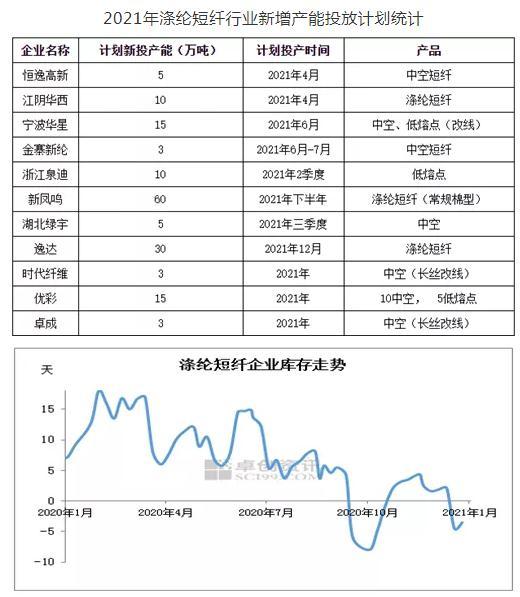

除原油外,按照实际绝对涨跌金额来看,短纤是第二强势的品种(PTA、MEG和短纤期货合约均为5吨/手,最小变动价位为2元/吨)。短纤最大上涨达1056点。这也是基于短纤在聚酯产业链各品种中,2021年供需基本面的预期是最好的一个。供给方面,2021年预计短纤新增产能达159万吨,但上半年只有43万吨,供应增量不多;需求方面,而明年疫情有望被控制,出口和国内需求存在恢复预期。且短纤库存目前在-3.5天附近,库存低位。故明年上半年短纤可能出现供不应求的情况,行业利润有望扩大,叠加成本端原油和PX的推动,上半年短纤2105合约还是有望继续上涨。

2021年涤纶短纤行业新增产能投放计划统计

(以上数据来自卓创资讯)

乙二醇是聚酯产业链期货中涨幅第三的品种,其原因是乙二醇这两年也处于产能急剧扩张的时期。2020年中国乙二醇产能大幅度扩张,截至2020年12月31日中国乙二醇产能达到1570.2万吨/年,同比增幅45.90%。但由于乙二醇价格低位带来的成本压力较大,煤制装置多套长期停车,油制装置下调乙二醇产出比例,其年度平均开工率约56.08%,2020年中国乙二醇产量880.63万吨,同比增加17.05%,同比下降13.83个百分点。叠加1-11月乙二醇进口量999.69万吨,同比增加10.76%,故2020年国内乙二醇总体仍处于过剩状态,乙二醇期货年度走势也是偏弱。2021年,约670万吨装置计划投产,预计实际投产约400-500万吨,整体投产体量依然很大。预计乙二醇在2021年度过剩的情况仍将加剧,但原油价格有望推动其绝对价格的上涨,预计后期上涨过程及幅度仍处于偏弱势。

PTA毫无疑问是产业链中上涨最弱的那一个,原因也是不言而喻,产能过剩加剧的问题最为突出。2020年PTA投产840万吨,产能增速约17%。2021年产能继续扩张,若计划产能全部投产,合计产能约1060万吨,产能增速约18%。预计2021年PTA将可能过剩近1000万吨。供需过剩加剧的预期,抑制PTA大幅向上的想象空间。2020年跟随原油的反弹跌跌撞撞,预计产能继续大幅扩张的2021年也同样如此。虽有成本端原油上涨带来的绝对价格的上涨,但是其上涨之路注定不会一帆风顺,价格到相对高位的一波三折,难以避免。最近几日PTA价格达到4000以上的震荡,也印证着这一点。

2021年,虽有原油领头大哥带来的整体行业重心的上移,但聚酯产业链各期货品种的上涨达到一定幅度后,最终的高度还是决定于自身的基本面,不应一视同仁。不同的品种在不同时刻,应密切结合其基本面情况,注意止盈或止损才可。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。