2023年6月中旬以来,全球消费持续低迷,市场对新年度棉花减产炒作降温,国内纺织市场整体步入淡季,但受产业链情绪普遍乐观支撑,棉花价格盘整为主。7月美联储恢复加息概率上升,北半球棉花生长也进入关键期,下一步棉花行情走势如何,本期月报将进行探讨。

第一部分行情回顾

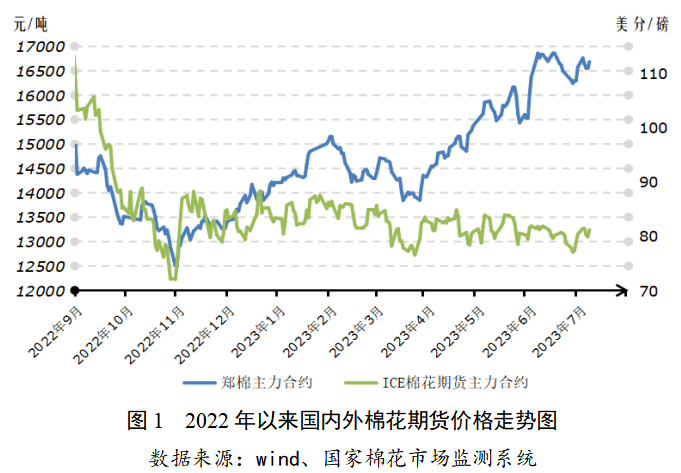

一、国际棉花价格下跌后反弹

6月中旬以来,美联储暗示未来将继续加息,金融和大宗商品市场整体走弱,美国产棉区天气改善令市场对其供应前景担忧减轻,及近几周美棉周度出口数据下降后维持低位,消费支撑延续不足,国际棉花价格受累下跌;6月末后,随着美棉销售有所回升、2023年美棉实播面积报告显示同比减少19%,国际棉价强势反弹后波动。截至2023年7月10日,ICE棉花期货主力合约结算价79.25美分/磅,较6月中旬下跌0.44%;代表进口棉中国主港到岸均价的国际棉花指数(M)为93.83美分/磅,折1%关税人民币进口成本16350元/吨(不含港杂和运费),较6月中旬上涨4.02%。

二、国内棉花价格下跌后反弹

6月中旬以来,纺织市场淡季气氛愈加显现,棉花销售持续走弱,及资本市场对新年度棉花减产预期降温,国内棉花价格下跌;6月末随着2023年中国、美国棉花实播面积下降的报告相继落地,ICE棉价强势反弹,国内棉价随之波动上涨。截至2023年7月10日,郑州商品交易所棉花期货主力合约结算价为16670元/吨,较6月中旬下跌1.13%;代表内地标准级皮棉市场价格的国家棉花价格B指数为17339元/吨,较6月中旬下跌0.06%。

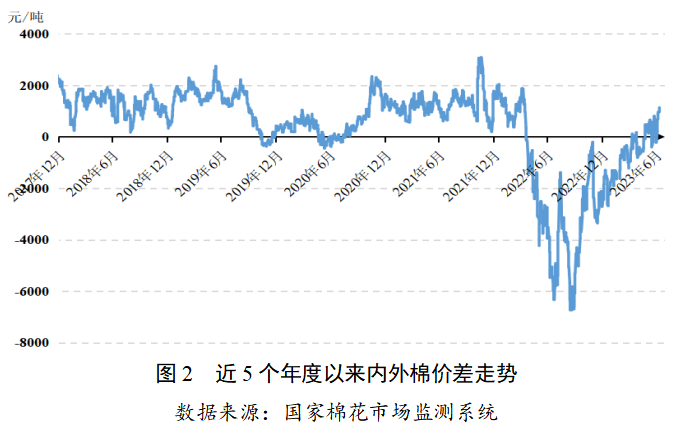

三、内外棉价差有所收窄

6月中旬以来,受国际棉价有所上涨、人民币贬值等因素影响,内外棉价差有所收窄。截至2023年7月10日,内外棉价差为989元/吨,较6月中旬收窄643元/吨。现阶段下游企业采购进口棉利润收缩。

第二部分分析与展望

一、全球经济整体承压、海外流动性持续收紧

全球制造业复苏疲弱,流动性预计持续收紧。7月3日,中国银行研究院发布《2023年三季度经济金融展望报告》指出,2023年二季度,全球经济下行势头有所放缓,主要经济体通胀持续回落,但复苏分化特征日益突出,全球服务业稳定复苏,全球制造业和商品贸易部门复苏较疲软。6月美国制造业采购经理人指数(PMI)从5月的46.9降至46.0,为2020年5月以来最低,且是连续第八个月低于50的荣枯分水岭,这是大萧条以来持续时间最长的一轮连续萎缩。展望三季度,全球制造业复苏预计仍较疲弱,流动性将持续收紧,对居民消费和经济增长形成抑制。美联储观察工具显示,7月份加息25个基点概率为86.8%;欧央行表示7月份可能继续加息,以应对欧元区居高不下的通胀。

二季度国内经济持续承压。我国经济在经历了一季度的较快恢复后,二季度复苏动能明显减弱。从最新公布的数据来看,6月份我国制造业PMI为49.0%,与5月相比并无明显改善,二季度均维持在收缩区间,表明当前我国经济景气水平偏弱,恢复发展基础仍需巩固。6月16日国常会指出,“围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个方面,研究提出了一批政策措施”,强调要“最大限度发挥政策综合效应”。不少分析机构乐观认为,下半年政策组合拳有望陆续出台,将对国内经济增长产生积极效果。

二、国外下游消费延续颓势北半球播种基本结束

(一)国际纺织品服装市场持续承压

美国消费处于降温通道,但仍具较强韧性。据美国商务部数据,2023年5月美国服装服饰店零售额256.3亿美元,较上月持平,比去年同期下降0.2%,降幅收窄,比2019年同期增长15.6%。据美国调查公司笛卡尔数据(Descartes Datamyne)显示,5月亚洲发往美国的海上集装箱运输量与去年同期相比减少20%,从产品类别来看,服装下降27%。据报道,在截至4月29日的三个月内,GAP、GUESS等零售商利润普遍缩水。

东南亚纺织服装外贸持续恶化。5月印度纺织品服装出口额同比下降11.1%,已连续11个月负增长。印度纺织品外贸持续恶化,越南等东南亚国家服装外贸情况预计与之类似,短期难以见到明显好转。

(二)近期美棉销售进度放缓新年度北半球棉花播种收尾、美棉长势好于去年

2022年度美棉出口有所回落。截至2023年6月30日当周,美棉出口净签约量2.93万吨,较前三周前出现明显回落;2022年度美棉累计出口净签约量208.71万吨,同比下降27.8%,累计降幅较上月进一步缩小1.7个百分点,出口进度完成美国农业部出口量预测的73.77%。

2023年度美棉生长状况好于去年。截至2023年7月9日,2023年度美棉播种基本完成,美国棉花生长状况达到良好以上的占48%,比去年同期高9个百分点。美国气候预测中心6月8日发布的展望报告显示,目前已迎来厄尔尼诺现象,且将逐步增强,至今年冬季北半球可能出现强厄尔尼诺现象。相关机构研究及回顾历史气象数据表明,厄尔尼诺通常会给得州带来超出历史均值的降水量,丰沛的雨水相对利于棉花收获,不过仍需考虑一些不确定因素,例如往年三季度美国产棉区往往面临飓风扰动,后续供应端天气变化仍需密切关注。

印度、巴基斯坦新棉播种收尾。印度北部新棉播种已完成,南部播种相对落后,不过,据报道,印度季风雨天气加强将利于播种加快。巴基斯坦新棉播种基本结束,预计植棉面积超过250万公顷。

澳大利亚85%新棉完成收获,质量优良、产量预计乐观。据外电报道,截至6月底,2022年度澳棉已有85%完成收获,轧花厂普遍反映单产超过预期,尽管生产期间经历一些困难,但部分新年质量仍然格外优良。澳大利亚棉花协会表示,由于降雨量和水资源储备充足,2022年度澳棉产量非常乐观,预计产量仅低于去年的560万包。

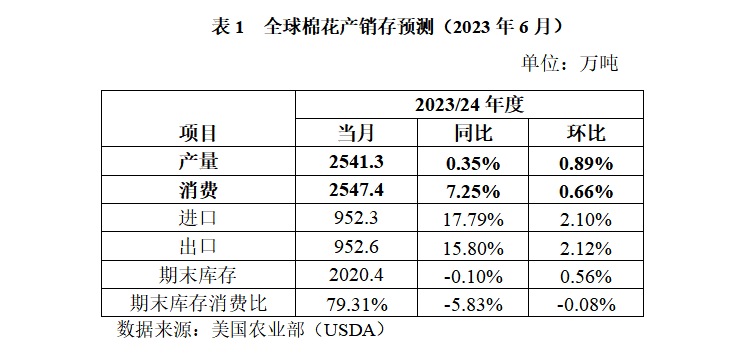

(三)2023年度全球棉花产需均有调增产需缺口小幅收窄

据美国农业部6月份预测,2023年度全球棉花产量2541万吨,同比增长0.35%,较上月调增0.89%;全球棉花消费量2547万吨,同比增长7.25%,较上月调增0.66%;产需缺口由上月的12万吨收窄至6万吨;全球期末库存消费比79.39%,同比下降5.83个百分点,较上月下降0.08个百分点。

三、国内消费进入淡季产业链情绪整体积极

(一)内需市场转入淡季贸易商囤纱看涨氛围浓

6月中旬后,国内纺织市场整体进入淡季,下游企业产销率下降、订单减少、纱线累库现象频现。不过,有广东企业反映,并未过多担忧当前纱线库存销售,且今年贸易商普遍有囤货现象,反映出市场看涨情绪相对浓厚。

我国5月份纺织品服装出口额下降。在外需仍未有效恢复的情况下,叠加去年同期供应链恢复、出口基数高的影响,5月我国纺织服装出口额再次出现下降。据海关总署数据,2023年5月,纺织服装出口253.2亿美元,同比下降13.1%,环比下降1.3%;截至2023年5月,2022年度我国纺织品服装出口累计金额1182亿美元,同比下降5.3%。在全球经济形势堪忧的背景下,预计纺织品服装出口短期内难以转增。

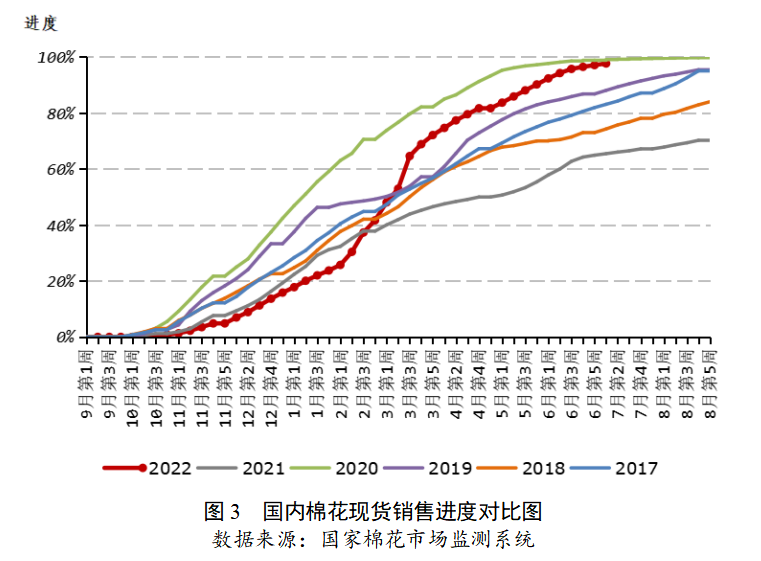

(二)2022年度棉花销售进度较快

2022年度棉花销售进度快于多数年份。纺织企业反映,由于当前原料价格波动且纺织市场进入淡季,企业采购原料意愿下降,但普遍在期货价格下跌时点价成交较多,将对近期棉价底部形成支撑。据国家棉花市场监测系统数据,截至7月6日当周,2022年度全国棉花销售量3.9万吨,连续第五周下降,一方面显示2022年度棉花现货销售接近尾声,另一方面显示近期下游进入淡季,纺织企业需求减弱。从年度情况看,2022年度全国棉花累计完成销售656.4万吨,按照全国棉花总产672万吨推算,已完成销售97.7%,同比提高33.6个百分点,较过去四年均值提高15.6个百分点。

(三)纺织企业利润收窄、涤棉价差居高抑制棉价高度

纺织企业利润持续收缩,涤棉价差仍居高位。截至7月10日,纱棉价差6511元/吨,创2022年5月以来最低水平,近期棉纱价格下跌与棉价波动上涨相背离,纺织企业利润持续受到挤压。截至7月10日,涤棉价差攀至10061元/吨,在近期创下2022年6月底以来的最高水平附近波动。对此,我们延续上月月报观点,鉴于涤棉价差显著,生产混纺纱的企业将尽可能增加涤纶短纤用量、减少用棉量控制成本。

(四)新疆棉生长进入关键期新年度抢收预期依然较强

7月份后,新疆棉花长势基本良好,生长也即将进入棉花座桃的关键期,考虑到今年高温天气频现,需持续关注天气突发变化对棉花生长的扰动。向后看,新年度棉花减产、上市进度推迟、轧花厂产能过剩等多重因素叠加,市场对新年度籽棉抢收预期依然较强。

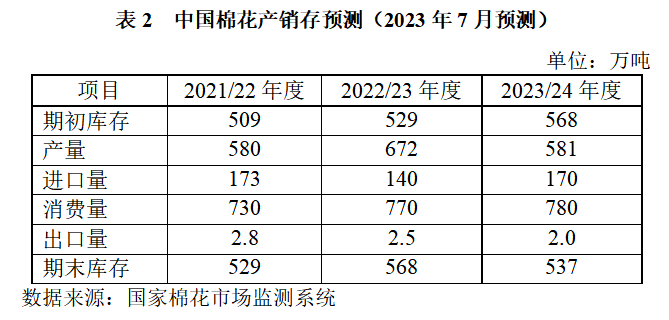

(五)2023年度中国棉花产销存预测

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度和2023年度中国棉花产销存预测作出以下调整:

2022年度中国棉花期初库存529万吨,较上期预测值持平,同比增长4.0%;产量671.9万吨,较上期预测值持平,同比增长15.8%;进口量140万吨,较上期预测值下调35万吨,同比下降19.0%;消费量770万吨,较上期预测值上调15万吨,同比增长5.5%;出口量2.5万吨,较上期预测值持平,同比下降10.7%;期末库存568万吨,较上期预测值下调50万吨,同比增长7.5%;库存消费比为73.55%,较上年上升1.39个百分点。

2023年度中国棉花期初库存568万吨,较上期预测值下调50万吨,同比增长7.5%;产量581万吨,较上期预测值下调36万吨,同比下降13.5%;进口量170万吨,较上期预测值持平,同比增长21.4%;消费量780万吨,较上期预测值持平,同比增长1.3%;出口量2万吨,较上期预测值持平,同比下降20.0%;期末库存537万吨,较上期预测值下调86万吨,同比下降5.4%;库存消费比为68.73%,较上年下降4.82个百分点。

主要结论

当前,棉花消费依然受到以下因素影响:一是2023年全球经济下行压力依然较大,2023年1-5月我国纺织品服装出口额同比减幅5.3%就是一个例证;二是棉涤价差仍然处于较高水平;三是中美贸易摩擦有进一步激化的倾向。不过,市场中看涨动力主要来自供应方面。在新年度全球棉花减产预期的基础上,新棉采摘前的天气变化仍是市场的关注焦点,若出现异常天气,极易引发市场炒作。从中长期看,市场普遍对棉价走势预期积极。短期,在不出现重大政策变化、重大风险事件和大范围异常天气变化情况下,预计棉价将维持偏强波动。