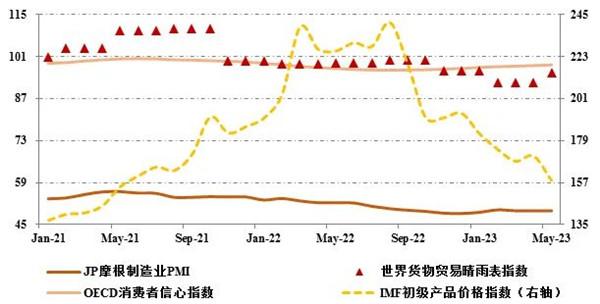

2023年以来,世界经济复苏乏力情况持续。发达经济体加息对经济增长造成的负面作用持续显现,银行业动荡、顽固性通胀等不确定因素增加经济衰退风险,居民、企业等各部门资产负债表受损,二季度以来需求侧压力未有缓解。经合组织(OECD)消费者信心指数为98.2,回升至15个月以来的最高水平,但仍然连续21个月位于收缩区间。从供给侧看,全球制造业景气连续9个月处于收缩区间,J.P. Morgan制造业采购经理指数(PMI)3~5月一直维持在49.6,其中新出口订单指数仅47.3,降至9个月以来新低;在有记录的发达国家中,仅有日本5月PMI位于扩张区间。5月发布的WTO货物贸易晴雨表指数为95.6,较一季度小幅回升3.4个百分点,仍低于100趋势水平。全球通胀水平保持高位回落态势,5月IMF初级商品价格指数为158.3,较上年同期大幅回落67.8个百分点,基本回归至2021年同期水平。

图1:全球主要宏观经济指标走势

数据来源:IHS Markit,WTO,OECD,IMF

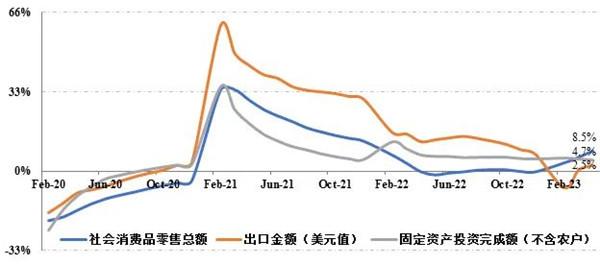

我国宏观经济总体延续恢复态势,生产和国内外销售增速均较一季度小幅加快,利润降幅较一季度微幅收窄,但与上年同期相比较,仅有内销指标增速提升,其他主要运行指标增速均有所放缓。统计数据显示,1~4月全国规模以上企业工业增加值、社会消费品零售总额、出口总额(美元计价)同比分别增长3.6%、8.5%、2.5%,较一季度增速分别提高0.6、2.7、2个百分点。二季度以来国内外市场订单不足问题凸显,企业利润改善乏力,投资意愿低迷,1~4月规模以上企业利润总额同比减少20.6%,仅较一季度降幅收窄0.8个百分点,固定资产投资完成额(不含农户)同比增长4.7%,较一季度下降0.4个百分点。我国制造业景气连续2月落入收缩区间,5月制造业采购经理指数(PMI)为48.8%,为今年以来的最低水平,其中反映“市场需求不足”的企业数占比已近六成。

图2:我国国民经济主要指标累计同比增速

数据来源:国家统计局、中国海关

纺织行业总体承压运行。得益于内需消费恢复性反弹增长,行业内销实现较好增长,其余运行指标规模均同比减少,运行质效有所下降,市场旺季表现低于预期,未能改变行业低位运行局面。从月度走势看,1~4月行业生产、出口、效益规模降幅较一季度小幅收窄,内销增速小幅加快,但投资降幅较一季度继续加深。二季度以来,纺织企业普遍反馈国内外市场订单不足问题,在供给宽松背景下,市场竞争加剧、产成品价格提涨困难、现金流恶化现象较为明显。当前市场淡季特点显著,产品出货速度有所放缓,部分地区织机开机负荷小幅下调,棉纺产成品库存加速累升,企业普遍降低后市预期。

展望全年,纺织行业面临的市场需求环境依然复杂。内需增长具有较多利好因素,我国宏观经济保持恢复态势、居民消费信心出现改善迹象、衣着线上消费保持较好活力等因素均有利于行业内销保持回暖态势,但疫情“疤痕效应”尚未完全消除,当前回暖势头仍待进一步稳固。外需市场环境较为严峻,行业出口面临国外消费者消费能力受损、采购商下单采购放缓、贸易环境恶化多重挑战,但出口压力有望随品牌商库存水平降低略有缓解。此外,大宗商品价格回落叠加终端需求不振,行业产成品价格大概率维持弱势行情,加之原料价格相对坚挺、库存贬值风险较大均将导致企业难以改善现金流状况,若终端消费需求没有明显提振,行业盈利压力将贯穿全年。纺织行业企业需加强原料采购和产成品库存管理,化解价格波动风险,关注现金流变化,进一步开拓国际市场,把握内销市场消费热点,平稳度过恢复期。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。