2023年2月以来,全球经济下行压力略缓解、中国经济复苏预期不断强化,推动棉价上涨,受制于美联储继续加息、下游纺织消费恢复缓慢,棉价随之回落。下一步棉花行情走势如何,本期月报将进行探讨。

第一部分行情回顾

一、国际棉价先扬后抑

2月以来,美国公布的通胀水平虽有放缓但低于预期,叠加美国就业市场强劲引发市场对美联储进一步加息的担忧,国际棉价回吐春节期间全部涨幅后,呈震荡下行走势。截至2023年2月15日,ICE棉花期货主力合约结算价83.94美分/磅,较春节前下跌3.18%,较11月初低点上涨11.92%;代表进口棉中国主港到岸均价的国际棉花指数(M)100.62美分/磅,折1%关税人民币进口成本16509元/吨(不含港杂和运费),较春节前下跌1.78%,较11月初上涨3.51%。

二、国内棉花期货价格冲高回落,现货价格小幅走低

2月以来,下游纺织订单恢复不及预期,市场追涨心态回归谨慎,郑棉冲高后大幅回调,现货价格重心跟随小幅走低。截至2023年2月15日,郑州商品交易所棉花期货主力合约结算价14365元/吨,较春节前下跌3.27%,较11月初低点上涨14.97%,代表内地标准级皮棉市场价格的国家棉花价格B指数15615元/吨,较春节前上涨1.57%,较11月初下跌1.64%。

第二部分分析与展望

一、国内外环境分析

2023年全球经济仍面临下行压力。国际货币基金组织(IMF)1月底发布报告认为,全球前景面临的风险仍偏向下行,但自2022年10月以来,不利风险有所缓和。预计2023年全球经济增长2.9%,较10月上调0.2个百分点,低于历史(2000-2019年)平均值3.8%。2022-2024年经济增长预期分别3.4%、2.9%、3.1%。发达经济体增长放缓将更加明显,从2022年的2.7%下降到2023年的1.2%、2024年的1.4%。新兴市场和发展中经济体整体已触底反弹,预计2023年、2024年经济增速将小幅回升至4%、4.2%。

美欧央行加息步伐短期难以停歇。2023年1月美国CPI同比增长6.4%,同比增速连续第7个月放缓,环比涨幅却升至3个月最高,叠加美国就业数据强劲,市场在进一步修正之前对美联储的宽松预期,转向持续加息。相比美国、欧洲面临严峻而真实的滞胀可能,欧洲央行行长重申3月再加息50个基点论断。意味着,美欧加息进入后期并不代表政策将放松,未来利率或保持在较高水平。

中国经济复苏预期强化,平稳运行仍面临挑战。2023年1月随着疫情防控转入新阶段,生产生活秩序逐步恢复,中国制造业PMI升至50.1%,重返扩张区间。多家国际机构看好2023年中国经济增长,1月底,国际货币基金组织(IMF)上调中国经济增长预期至5.2%,预测中国经济将从第2季度开始大幅反弹;2月初高盛集团预测2023年中国4个季度经济平均增速6.5%。近期中国总理李克强称,我国经济运行去年底企稳、今年初回升,也要看到,经济平稳运行仍面临不少风险挑战。

二、全球棉花消费下滑的担忧减弱

(一)国际纺织服装消费压力有所缓解

美国服装消费边际改善,服装库存短暂止增。据美国商务部数据显示,2022年12月美国服装服饰商店零售额比去年同期增长3.46%,比上月增长41.0%,连续3个月延续扩张态势;美国服装进口额[1]比上月增长2.3%,结束连续4个月下降态势,比去年同期仍下降28.13%;美国服装及服装面料批发商库存比上月下降2.3%。

东南亚纺织市场出现改善迹象。随着中国进口需求恢复,带动东南亚纱线市场有所回暖,叠加印度棉价企稳,印度纱厂开始增加原料采购。印度织造发展和出口促进委员会称,印度织造和纺织加工单位开工率超过60%。间隔4个月后,Guess、Tommy、Zara、Mango等全球服装品牌已开始向印度服装制造商发出询价、订单。

(二)北半球棉花转向销售阶段,南半球棉花播种进入后期

2022年度美棉产量超出预期,销售进度加快。截至2023年2月10日新棉累计检验量达到316.2万吨,已占美国农业部预测产量的98.9%,每周新增分检量仍处相对高位,预计将很快超过美国农业部预测的319.6万吨。截至2月9日本年度美棉已完成出口签约量106.3万吨,同比下降50.1%。

印度棉上市持续放缓,出口量预计下降。受棉农持棉惜售影响,本年度印度棉花上市持续缓慢。截至2023年2月6日印度新棉累计上市量约215.45万吨,占印度棉花协会预测产量的39.4%,较3年均值累计减少约147.82万吨。其国内消费需求逐渐恢复导致可供出口的棉花数量偏低,印度棉花协会预计,本年度印度棉花出口量51万吨,低于上年度的73万吨。

2021年度巴西棉和澳棉出口接近尾声,2022年度巴西新棉正在播种,澳棉等待收获。截至2023年2月4日巴西棉花播种率81.0%,较去年同期加快1.4个百分点,结束前期播种同比滞后态势。受高温影响,澳大利亚新花收获预计偏慢2-4周,最早上市预计到5月初以后。

(三)2022年度全球棉花产量略有减少,消费量延续大幅下降态势

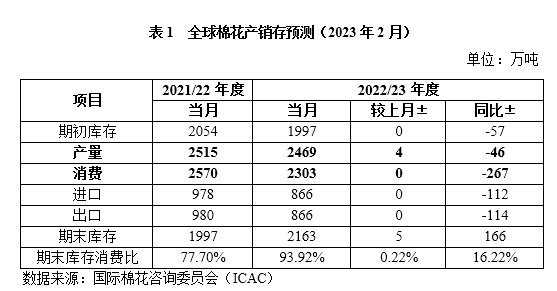

2023年2月国际棉花咨询委员会发布全球棉花产销存预测数据显示,2022年度全球棉花产量为2469万吨,环比调增0.16%,同比下降1.83%;消费量2303万吨,环比持平,同比下降10.39%;期末库存2163万吨,环比调增0.23%,同比增加8.31%;产大于需166万吨,分国家来看,美国、巴基斯坦预期减产合计103万吨,中国、印度、巴西、乌兹别克斯坦增产合计98万吨,大部分棉花主要消费国消费量明显萎缩,导致期末库存消费比同比增加16个百分点至93.70%,接近贸易摩擦和疫情叠加的2019年度的95.97%水平。

三、国内棉花消费强预期与弱现实博弈

(一)内需市场有望逐步修复,服装出口形势相对承压

内需复苏的预期与现实有待同频共振。2022年受疫情影响,消费尤其是线下服装消费受到抑制。据国家统计局数据,2022年服装、鞋帽、针纺织品类累计零售额13003亿元,同比下降6.5%,其中网上“穿类”商品零售额同比实现3.5%增速。2023年疫情防控转入新阶段,居民生产生活秩序逐步恢复正常,在中央工作经济会议定调扩大内需的主要工作方针的推动下,国内纺织服装消费有望恢复。

服装出口形势相对承压。在海外需求下降下,2022年我国服装出口呈现前高后低的趋势,除2月出口受春节影响出现下降外,1-8月各月服装出口均保持增长,9-12月各月出口均呈下降趋势。4季度下滑明显,但由于前3季度增速较高,拉动全年服装出口仍取得3.2%增长。展望2023年,在美国涉疆法案、订单转移等多重影响下,我国服装出口行业将面临更严峻挑战。

国内纺织市场恢复不及预期。当前从下游市场运行看,春节后随着纺织厂陆续复工,多数企业开机率快速升至较高水平,整体经营较年前好转,由于企业当前普遍以生产年前订单为主,新增订单仍较少,尤其是大单、长单仍不足。纱线价格普遍上调后转向下跌,市场等待消费预期全面兑现。

(二)国内新棉加工量、销售量同比均由负转正

新棉检验量同比由负转正。中国棉花公证检验网数据,截至2023年2月16日2022年度棉花累计完成检验522.3万吨,同比增加1.6万吨,其中新疆检验量514.3万吨,内地检验量8万吨。

新棉加工量增加。据国家棉花市场监测系统数据,按照2022年度国内棉花预计产量613.8万吨测算,截至2023年2月16日全国棉花加工企业环节累计加工皮棉582.8万吨,由上月的同比减少51万吨转为同比增加15.7万吨。

新棉销售提速。全国棉花加工企业环节累计销售皮棉250.7万吨,由上月的同比减少8.2万吨转为同比增加67.7万吨。按2022年度国内613.8万吨产量测算,仍有363.1万吨新棉待售,同比减少33.3万吨。

(三)2022年度国内棉花增产已成定局消费有望回暖

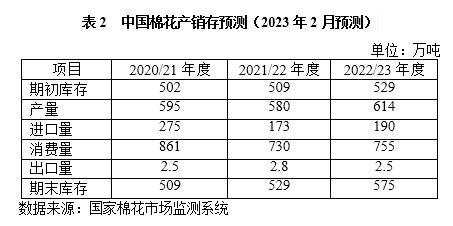

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度中国棉花产销存预测维持上月观点:

2022年度中国棉花产量613.8万吨,同比增加33.7万吨,增幅5.8%;棉花消费量755万吨,同比增加25万吨,增幅3.42%,棉花进口量190万吨,同比增加17万吨,增幅9.9%;期末库存消费比75.91%,较上年度上升3.76个百分点。

四、行情预判

(一)加工成本或为底部支撑

短期看,新增订单不及预期,郑棉回调压力较大,在外围环境不发生重大事件、经济稳步恢复前提下,我们维持上期月报观点,即短期内收购加工成本价格将是棉价底部区域,预计回调极限在2022年度新疆棉加工成本13500元/吨左右水平上方。

(二)北半球棉花备播,天气炒作窗口期临近

2022年度过半,棉花基本面已逐渐清晰,2023年度北半球棉花种植意向也将陆续出炉,市场普遍预测2023年度全球棉花种植面积缩减、产量下调。最新公布的2023年度美棉意向面积同比下降17%。此外随着新年度北半球棉花种植期临近,天气因素可能成为行情炒作题材。我们预计在2023年5月北半球实播面积落定前,棉价走势可能存在阶段性炒作空间,受制于消费不足,炒作空间极其有限。

(三)消费低于预期令市场情绪回归理性

元宵节过后,随着国内纺织及下游企业全面复工,消费虽有改善但整体不及预期,服装消费尚不够活跃,实际需求与预期间的矛盾陡然凸显,市场乐观情绪降温后,备货节奏将转向理性,等待终端消费的明确信号,对棉花行情形成抑制,在扩大内需、贸易促进等措施利好背景下,预计国内消费将有所修复,但整体节奏可能偏慢运行。

主要结论

综合看,虽威胁全球经济增长的风险有所缓解,但2023年经济形势依然严峻,美联储加息持续推进成为抑制资本市场反弹的主要因素。中国优化调整防疫政策后成为全球消费预期亮点,从当前看,消费强预期尚未全面兑现,市场进入等待观望期,行情进入振荡徘徊期。本着对2023年消费抱有较好期待下,在5月北半球实播面积落定前,我们认为棉价走势有望温和上扬,由于消费尚未全面落地,温和上行之路也并不顺畅,本年度新疆棉加工成本或为郑棉底部支撑。