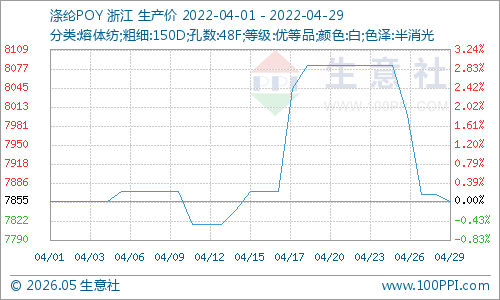

根据生意社价格监测显示,4月国内涤纶长丝市场行情窄幅震荡调整,截止月底江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7650-8000元/吨,涤纶DTY(150D/48F低弹)报价在9000-9500元/吨,涤纶FDY(150D/96F)报价在8450-8600元/吨。

涤纶长丝市场均价涨跌情况单位:元/吨

| 产品 |

2022/4/1 |

2022/4/29 |

涨跌 |

同比涨跌 |

| 涤纶POY(150D/48F) |

7855 |

7855 |

0.00% |

7.54% |

| 涤纶FDY(150D/96F) |

8505 |

8521 |

0.19% |

13.99% |

| 涤纶DTY(150D/48F低弹) |

9492 |

9297 |

-2.06% |

3.03% |

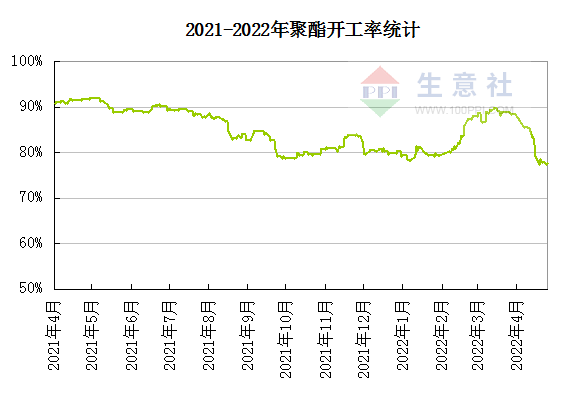

涤丝产品库存积累、亏损增加,工厂出货压力较大,据统计,截至4月22日,POY、FDY、DTY、短纤库存分别为32.3天、30.8天、36.4天和12.8天,均处于近年来高位水平。国内聚酯装置主动或被动降负至75%附近,与去年同期相比下降15%左右。

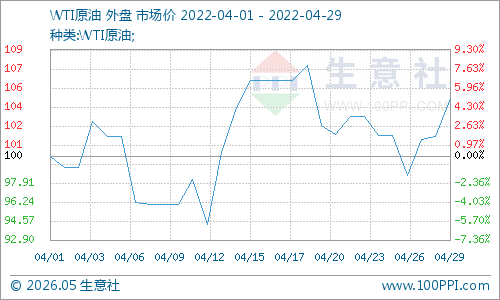

但成本端利好支撑,原油市场自俄乌冲突爆发以来,油价在供应收紧的预期下,4月持续高位震荡。截至到4月28日,4月份WTI原油涨幅超5%,整个4月份大部分交易日油价在100美元上方波动。

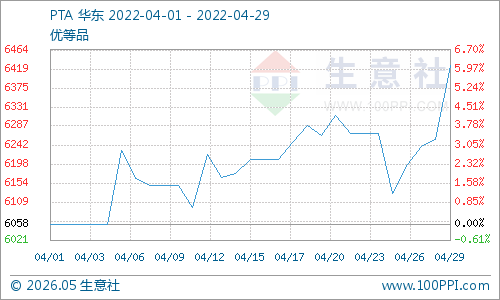

国内PTA市场行情保持震荡上行,截止4月29日国内市场行情在6427元/吨,较月初上涨6.09%,同比上涨35.00%。PTA装置重启与检修并存,对应的PTA企业开工负荷依然维持在低位水平,从月初74%降至67%,月末小幅回升至73%。整体来看,供应依然处于收缩状态。

终端物流受阻、需求订单不佳,根据国家统计局4月18日发布的数据,2022年3月,限额以上企业鞋帽、针纺织品零售额960亿元,同比下跌12.7%。在今年的1-3月,限额以上企业鞋帽、针纺织品零售额为3285亿元,同比下跌0.9%。江浙织机开机率4月中一度降至50%附近低位,较去年同期下降35%左右。临近月末随着物流不畅问题逐步缓解,以及复工复产开始逐步开展,江浙地区综合开机率稍有回升至56%,需求端有所好转。

东南亚地区产能持续恢复,欧美对中国服装、家纺等最终消费品的需求进一步增加,据海关数据显示,2022年3月,我国纺织品服装出口额为220.49亿美元,同比增长17%。其中,纺织品(包括纺织纱线、织物及制品)出口额为118.25亿美元,同比增长22%;服装(包括服装及衣着附件)出口额为102.24亿美元,同比增长11%。

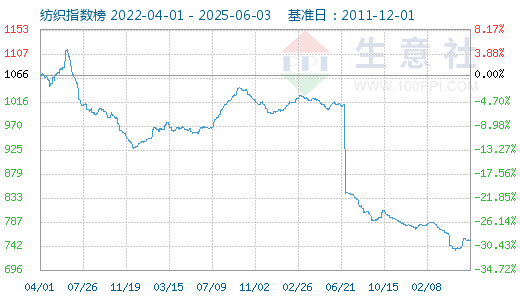

从生意社纺织指数来看,4月29日纺织指数为1052点,较月初下降了14个点,较周期内最高点1156点(2018-09-03)下降了9.00%,较2020年08月13日最低点681点上涨了54.48%。(注:周期指2011-12-01至今)

生意社分析师认为,俄罗斯石油在未来受制裁大幅下降的预期,这将是油价上涨的主要推动力。另外,PTA供给端依然受限背景下,社会库存将进一步下降,因此成本支撑犹存。同时,终端织造行业随着国内疫情逐步得到控制,终端订单出现好转,库存逐渐去库,将对涤丝需求端产生更明显的正向驱动。但短期来看,供需双减局面难有明显改善,5月初涤丝价格将维持弱势调整,但后市来看仍需关注复工复产带来的集中备货行情。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。