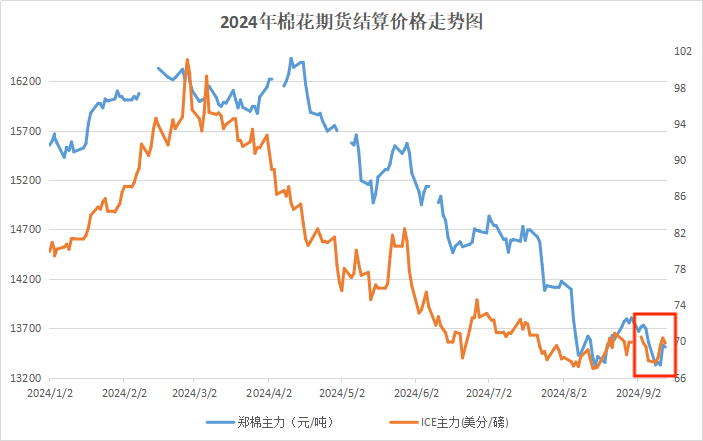

9月上半月棉价呈现先跌后涨的趋势,国内棉花增产已成定局,下游需求好转有限,棉价上行压力较大。据生意社商品行情分析系统,9月14日3128B级皮棉现货价格在14839元/吨,较月初下跌0.78%。

期货方面,13日郑棉主力合约结算价在13510元/吨;近期美国天气扰动较多,USDA下调美棉产量,一定程度上支撑棉价,但宏观面影响以及天气扰动的实质影响结果不定,ICE期棉一直在70美分左右徘徊,截至13日,主力合约结算价在69.82美分/磅。

2024/25年度产量调增至572万吨,较上年度增1.8%

中国新棉丰产即将落定,但增产的幅度可能不及市场预期。从阿克苏周边棉田当地棉花已经吐絮至中部,多数棉农表示棉田早衰严重,顶部铃桃脱落,单产增幅可能较前期有所降低。

据农业农村部,2023/24棉花市场年度结束,本月将2023/24年度期末库存上调至824万吨。今年全国棉区综合气象条件适宜,病虫害轻度发生,棉花长势总体好于上年,预期单产增加,本月将2024/25年度产量调增至572万吨,较上年度增1.8%。

新疆手摘籽棉收购价跌破6.50元/公斤

据了解,近日新疆和田、莎车、岳普湖、巴楚及阿克苏部分棉区手摘棉收购已全面展开。9月12-13日,喀什、阿克苏地区40%左右衣分、水分不高于12%手摘籽棉收购价为6.20-6.50元/公斤,较一周之前普遍下调0.50元/公斤以上。

部分疆内棉花加工企业表示,考虑到目前手摘籽棉收购价已降至6.50元/公斤以下,再加上2024/25年度轧花厂普遍收购资金 紧张及南北疆机采籽棉上市高度集中、重合的现状,预计率先开秤的北疆几大棉区机采棉开秤价将低至5.50元/公斤左右(低点或降至5.0-5.20元/公斤),而后逐渐反弹至5.80-6.0元/公斤。

USDA:24/25年度美国棉花产量、出口量和期末库存环比均下调

根据美国农业部9月份全球供需预测,2024/25年度美国棉花产量、出口量和期末库存环比均下调。期初库存和国内消费量没有变化。根据报告,美国棉花产量为1450万包,环比调减60万包,主要原因是西南地区的陆地棉单产下降,全国棉花平均单产为807磅/英亩,环比下降33磅。由于产量预期下降,美棉出口随之调减20万包,为1180万包,期末库存减少50万包,至400万包,库存消费比为29%。

USDA:24/25年度全球棉花产量、消费量、期末库存均下调

2024/25年度全球棉花产量、消费量、贸易量和期初/期末库存均下调。全球棉花产量下调120万包,消费量调减46万包,贸易量调减55万包,全球期末库存调减110万包,为7650万包。此外,全球2023/24年度期初库存和消费量环比增加,期末库存下降,产量和贸易量基本没有变化。

USDA全球9月产销存预测(单位:万吨)

旺季效应不显 下游订单好转程度不及预期

9月来订单略有好转,带动前期减产企业开机率窄幅提升,截至9月13日,主流地区纺企开机负荷为70.8%,环比增幅1.0%。部分厂商低价出货,低价货源走货顺畅,纺企棉纱库存窄幅下降,截至9月13日,主要地区纺企纱线库存为26.4天,环比降幅0.38%。近期市场订单一般,织厂反馈新订单不足。进入9月份传统旺季出货没有达到预期,市场略显悲观气氛。

后市预测:综合来看,近期需求边际有所回暖,但棉纺厂、棉花贸易商等主动原料采购补库的热情仍不高,逢低小批量成交为主,市场活跃度未达预期。基本面情况来看,国内内需疲弱,叠加新季棉花供应增加,产业链整体承压,上行压力较大,预计短期棉价震荡整理为主,后期关注天气及宏观面的影响和新疆籽棉收购情况。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。