7月以来,国内供应端现实和预期的供应量均较充裕,需求端未现明显好转;全球棉花增产预期相对强烈,下半月连续两周美棉的签约量大幅下挫,创年度新低。供需宽松格局得到进一步验证,国内外棉花价格再度下探年内低点。据生意社商品行情分析系统,7月31日3128B级皮棉现货价格在15399元/吨,环比下跌2.65 %。

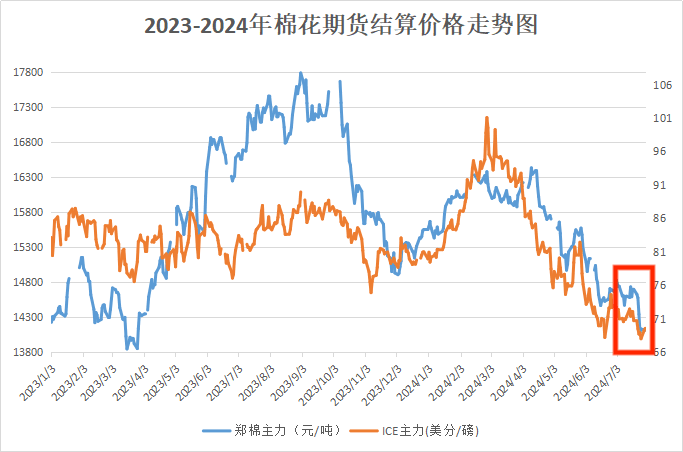

期货方面,7月美棉价格跌幅大于郑棉,内外联动下,国内外棉价双双创下年度新低,打破关键支撑位。7月郑棉主力合约跌幅扩大,跌破万四大关,最低跌至13990元/吨,创15个月来新低。截至30日,郑棉主力合约结算价14115,较月初下跌3.75%。ICE期棉12月合约跌破70美分后持续在该价位以下运行,创下2020年10月以来的最低。截至30日,ICE期棉主力合约结算价69.55,较月初下跌4.86%。

行情下跌原因:

国内供需失衡:根据国家棉花市场监测系统预测2024/25年度棉花消费量为810万吨,预计今年10月新棉上市前消费量为135万吨,而据统计截止7月26日,棉花商业总库存246.02万吨,现有库存足以覆盖消费量,且较为充裕。棉花进口扩大,上半年我国棉花进口量180万吨,同比增长210%。新年度棉花预期丰产较为乐观,市场对未来行情悲观情绪主导。

7月以来,国内外棉纺织市场仍处于淡季,新增订单有限,纺织企业采购棉花延续随用随买模式。据国家棉花市场监测系统近期调研,除少数品种纱线订单量回升外,下游纺织市场整体订单状况仍未见明显好转,截至7月25日,全国棉花累计销售率87.5%,较过去四年均值下降1.8个百分点。下游需求随着棉价和纱价回落,部分纺企亏损生产及销售难度加大持续施 压,在高温高湿天气加持下,长江流域纺企选择放高温假的情况增多,整体产销仍处收缩状态。

终端上贸易保护频现,纺织品服装出口前景堪忧。继美国、马来西亚、泰国、巴西等国陆续收紧“小额豁免”政策后,欧盟委员会也计划取消150欧元以下小额商品免税门槛。纺织服装跨境电商平台的出口订单势必受到影响,导致上游棉花、棉纱消费萎缩。

国际方面:在新年度供应端丰产、需求端短期难有明显起色的产业基本面利空的影响下,叠加美国大选带来的宏观情绪加持下,棉价快速破位下跌。7月下半月美棉部分产区迎来降雨,旱情有所缓解,利于棉花生长,美棉预期供应增加。同时,巴西棉出口量同比大增,与美棉争抢国际市场。据海关数据,2023/24年度巴西棉平均销售价格为89.48美分/磅,比美棉平均价格低3%,价差较去年扩大2%,价格优势进一步显现。

8月行情能否迎来利好?

从国内市场情况来看:产业层面,当前疆内棉花生长情况良好,丰产预期相对强烈,且新年度收购价格预期较弱,对价格难以形成支撑。但棉花关键生长期风险仍存,据气象部门预测,7-8月新疆大部地区气温较常年偏高,降水量较常年偏少,棉花生长仍面临干旱风险;黄河流域和长江流域进入汛期,部分棉区面临洪涝风险。此外,今年配额是否发放以及储备棉是否轮出目前并未公布明确政策,因此对未来棉花价格将产生较大的不确定性影响。

需求层面:尽管淡季特征明显,但河南等地纺企反馈,近日秋季中低支纱订单打样情况增多,企业考虑进入8月份可能出现下游补库的情况,因此小幅上调开机率进行库存生产的情况也陆续出现。

国内市场总体来看,随着棉花生长进入关键期以及纺织市场淡季逐步接近尾声,在天气风险加大叠加下游备货缓慢启动等因素支撑下,棉价或有望逐步企稳。

从国际市场情况来看,7月的棉价快速破位下跌,消化了一部分产业端的利空。在情绪得以释放后,美棉继续下跌空间可能性不大,但短期想要明显反弹的难度较大,预计市场处于偏低位震荡运行状态。需关注主产国天气以及全球消费的恢复情况。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。