一、一周市场回顾

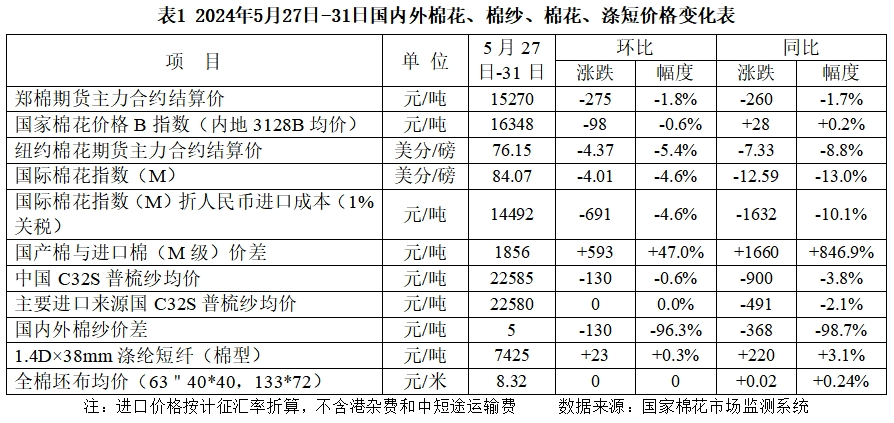

截至5月31日,郑州棉花期货主力合约结算价15270元/吨,较前周下跌275元/吨,跌幅1.8%;代表内地标准级皮棉市场价格的国家棉花价格B指数16348元/吨,较前周下跌98元/吨,跌幅0.6%。

纽约棉花期货主力合约结算价76.15美分/磅,较前周下跌4.37美分/磅,跌幅5.4%;代表进口棉中国主港到岸均价的国际棉花指数(M)84.07美分/磅,较前周下跌4.01美分/磅,跌幅4.6%。折人民币进口成本14492元/吨(按1%关税计算,不含港杂和运费),较前周下跌691元/吨,跌幅4.6%。国内棉价比国际棉价高1856元/吨,较上周扩大593元/吨。

国内C32普梳纯棉纱价格22585元/吨,较前周下跌130元/吨,跌幅0.6%。常规外纱价格22580元/吨,较前周持平。

二、国内外棉花市场形势

从国际棉花市场看,新棉播种情况为全球棉花增产预期提供了支撑。美国农业部数据显示,截至5月26日当周,美国棉花播种率59%,进度快于去年3个百分点;优良率60%,大幅高于去年48%的水平,叠加近期主产区得州的降雨天气,进一步强化了棉花生长状况改善的预期。巴西南部持续强降雨引发市场关注,但对中西部和东北部棉花主产区的影响相对有限,新棉采摘进度略快于去年同期,国际咨询机构StoneX预测巴西棉花产量为353万吨,较此前预测产量增加2%。上周美国棉花出口签约数据没有大的变化,在全球新棉增产预期以及外围商品市场集体走弱的背景下,国际棉价持续承压运行。据美国商品期货交易委员会(CFTC)数据显示,截至5月21日,ICE棉花期货期货投机多头持仓数量较此前一周增加305张,投机空头持仓数量较此前一周增加6896张,空头持仓增幅明显大于多头。国际棉价在纺织品服装消费淡季、国际贸易摩擦升级以及国际运费上涨等利空因素影响下难有较好表现。不过,考虑到北半球棉花正在步入重要生长期,各主产国天气变化需密切关注。

从国内棉花市场看,由于纺织市场需求疲软,棉价持续走低。5月以来,国内纺织市场淡季特征显现,企业新增订单不足,库存压力逐步显现,广东、江浙等沿海地区织造企业开机率下调,尽管中下旬棉花、棉纱期货价格有所上涨,但棉纱市场竞争形势较为严峻,棉纱现货价格跟跌不跟涨。在新棉种植方面,据国家棉花市场监测系统调研,今年新疆棉花种植进度较快,出苗率普遍较高,棉苗长势良好,棉花种植者和棉花加工企业对新疆棉花单产的预期高于去年。近期南疆部分棉区虽遭遇强降雨天气,但范围有限,且棉农及时进行了补种,对新棉丰产的预期没有造成影响。随着市场对全球经济复苏放缓担忧加重,大多数大宗商品价格近期均有所下跌。同时,考虑到国内棉花市场供应宽松,且纺织品服装消费形势较为悲观,预计近期国内棉价或将继续保持弱势运行。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。