2022年,受国内疫情、俄乌战争、美元大幅加息等因素冲击,国内外棉价波动幅度加大,在大幅冲高至近十年最高点后再度回落,国内棉价走势弱于国际,内外棉价持续倒挂,为历史罕见。年初,中国棉花价格指数(CCIndex3128B)延续上年底走势上涨,2月15日升至近十年最高点22963元/吨后持续回落,国内疫情多点散发,加上6月底美国涉疆法案正式生效,对市场造成负面影响,12月7日跌至最低14887元/吨,12月31日收于15046元/吨,同比下跌32%。内外棉价倒挂开始于3月22日,之后持续扩大,中国棉花价格指数(CCIndex3128B)与CotlookA指数折1%关税之间的价差,在2022年6月21日达到最大为6574元/吨,之后有所缩小,年末降到2000-3000元。

12月,全国棉花采摘已完成,交售临近尾声,新棉加工量逐渐接近去年同期,棉市供应充足,商业库存继续增加。纺织厂开工基本恢复正常,纺织品产量较上月有所增加,节前原料备货意愿加强。国内消费市场持续向暖,下游需求复苏预期提高行业信心,国内棉价回升,内外棉价差缩小。中国棉花协会进行2023年首次植棉意向调查,由于2022年棉花交售价同比大幅下跌,棉农植棉积极性不高,全国意向面积同比下降1%。

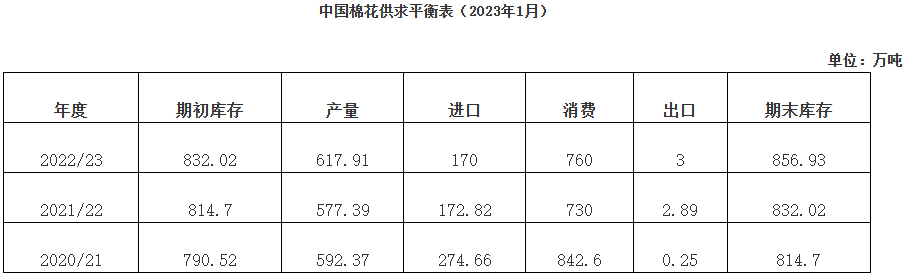

由于新疆棉花产量高于前期预测,2022年度全国棉花总产量上调为617.9万吨,同比增长7%,较上期上调约10.9万吨,期末库存相应调整为856.93万吨,同比增长3%,棉花消费量、进口量、出口量分别760万吨、170万吨、3万吨,与上期相同。

一、2023年全国植棉意向面积同比下降1%

12月,中国棉花协会进行2023年首次植棉意向调查,调查结果显示:全国植棉意向面积4271.76万亩,同比下降1%,其中西北内陆植棉意向面积下降0.5%,黄河流域和长江流域意向面积分别下降11.1%和7.2%。全国1/3调查户植棉意向不明,还在徘徊观望,主要是内地棉农。西北内陆植棉意向下降主要原因是,新疆地区2022年籽棉收购价未达到棉农预期,且目标价格政策尚未出台,近4%棉农选择减少植棉面积;甘肃省棉农还处观望状态,植棉意向不明确。长江流域有部分棉农将土地流转或打算改种其它作物,植棉意向面积继续下降。黄河流域今年交售价低于去年,棉农收益不佳,14%调查户准备减少植棉面积。

2022年度全国棉花总产量约617.91万吨,同比增长7%,较上期上调10.86万吨。分区域看:新疆产量573.7万吨,同比增长8.8%,较上期上调10.86万吨;黄河流域棉区产量23.83万吨,同比减少17.1%,与上期持平;长江流域棉区产量16万吨,同比减少11.4%,与上期持平。

二、收购进入尾声加工持续加快

12月,全国棉花收购进入尾声,新棉加工进度持续加快,月末,新疆籽棉收购临近结束,南疆轧花厂加工有所放缓,北疆部分地区有望在1月初结束加工。由于新疆机采棉收购基本结束,手摘棉价格所占比例提高,籽棉收购价有小幅上涨,但同比仍大幅下跌。截至12月31日,全国1018家400型棉花加工企业加工总量约420.27万吨,同比减少14%,其中新疆加工总量约415.07万吨,同比减少13.6%;内地样本企业加工总量5.2万吨,同比减少35.63%。全国平均收购价6.5元/公斤,同比下跌31.7%,其中新疆籽棉收购价6.4元/公斤,同比下跌32.7%;内地籽棉收购价7.8元/公斤,同比下跌17.8%。

新年度入库检验开始后,新疆地区受疫情影响,工作人员无法及时到岗,导致检验进度与去年同期相比大幅滞后。据中国棉花公证检验数据统计,截至12月31日,全国共有1018家棉花加工企业进行公证检验,检验量296.7万吨,同比减少36%,新棉颜色级和长度指标较去年降低,马克隆值和断裂比强度好于去年同期。

三、国内棉价止跌反弹

12月,国内疫情防控措施优化调整,信心有所提振,郑棉整体呈上涨走势,棉企积极销售,纺织厂节前开始备货,国内棉价先跌后涨,但月均价较上月仍有下跌。国际棉价上下震荡,月末涨幅不及国内,内外棉价差缩小。12月31日中国棉花价格指数(CCIndex3128B)15046元/吨,环比上涨0.5%,同比下跌31.9%,月均价14970元/吨,环比下跌1.7%,同比下跌31.9%;同期CotlookA指数99.3美分/磅,环比基本持平,同比下跌22%,折1%关税价格17149元/吨,高于国内棉价2103元,较上期缩小226元。

四、商业库存继续增加

12月,新棉上市量继续增加,全国棉花供应充裕,年末纺企补库需求略有回暖,棉花商业库存大幅增加。疆棉运输顺畅,出疆棉发运量环比有所增加。截至12月31日全国棉花商业库存471.38万吨,较上月增加102.91万吨,低于去年同期84.6万吨。当月新疆棉花专业仓储库出疆发运量52.98万吨,环比增加5.66万吨,增幅12%,高于去年同期23.39万吨。

五、纺织品产量环比增长

12月预期需求转暖,纺企大量接单,产能释放,月底开工基本恢复正常,纺织品产量环比增长,成品出库加快,随着春节假期临近,企业备货意愿较强,原料库存较上月有所增加。据调查,12月纱产量环比增长3.5%,同比增长1.3%,布产量环比增长2.4%,同比下降1.8%。截至12月31日纺织厂棉花工业库存量为55.12万吨,较上月底增加6.63万吨,同比减少26.44万吨。

六、棉花进口回落

据海关总署数据,12月我国进口棉花17.1万吨,环比下降4.1%,同比增长24.9%;来源国中巴西排在首位,占比67%。2022年进口棉花194万吨,同比下降9.8%。2022/23年度前4个月进口棉花56.7万吨,同比增长54.3%。

七、2023年棉花滑准税继续实施

12月底国务院关税税则委员会发布公告,2023年将调整部分商品的进出口关税。2023年1月1日起,根据国内产业发展和供需情况变化,在我国加入世界贸易组织承诺范围内,提高部分商品进出口关税。2023年棉花滑准税继续实施。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。