12月以来,随着海外疫情持续蔓延,消费市场出现隐忧,美国新一轮财政刺激计划释放,资本市场热情继续高昂,棉价共振上涨。当前疫苗效果和新年度植棉意向进入观察期,下一步市场将何去何从?本期月报将进行探讨。

第一部分回顾

一、国际棉价强势攀升,国内棉价稳步回升后盘整

国际棉价强势上涨。12月以来美国推出新一轮财政刺激措施的希望重燃,推动市场情绪高涨,叠加新冠疫苗消息不断释放,拖动国际棉价不断走高,12月中旬ICE站上75美分/磅;12月19日英国新冠病毒变异引发多数商品一度抛售,ICE短暂跌至74美分/磅后继续上行。随着部分国家新冠疫苗接种陆续启动,美国现任总统特朗普签署9000亿美元纾困刺激政策,支撑国际棉价于1月上旬攀升至80美分/磅关口,达到2018年9月高位水平,较4月初低点上涨逾67%。近期美国当选总统拜登公布1.9万亿美元刺激政策,推动国际棉价继续攀升。截至2021年1月14日ICE棉花期货主力合约结算价为81.15美分/磅,较12月初上涨8.96美分/磅,涨幅12.41%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价88.8美分/磅,较12月初上涨8.05美分/磅,涨幅9.97%,折人民币进口成本14485元/吨,较12月初上涨1230元/吨,涨幅9.28%。

国内棉价稳步上涨后盘整。进入12月国内经济恢复向好势头继续巩固,市场看好2021年春季行情,皮棉购销活跃,12月上旬棉纱开始明显提价,提价幅度超过棉价涨幅,叠加纺企春节前补库需求,支撑国内棉价稳步回升。12月21日郑棉触及15000元/吨关口,1月8日攀升至15600元/吨;1月以来随着国内多地出现零星散发和局部聚集性疫情,部分企业补库接近尾声,市场热情气氛有所降温,国内棉价进入振荡盘整期。据国家棉花市场监测系统数据中心数据,截至2021年1月14日郑棉CF101合约结算价为15115元/吨,较12月初上涨620元/吨,涨幅4.28%;国家棉花价格B指数(代表内地328级皮棉价)为15095元/吨,较12月初上涨701元/吨,涨幅4.87%。

内外棉价差逐渐缩小,国产纱竞争力有所回升。12月以来国际棉价涨势强于国内棉价,内外棉价差(国家棉花价格B指数-国际棉花指数(M)折人民币进口成本)由12月初的1000元/吨以上逐渐回落至1000元/吨以内。12月下旬以后国内棉纱价格快速上涨态势有所放缓,1月以后外纱价格涨势加快,国产纱竞争力有所提升。截至2021年1月14日内外棉价差缩小至610元/吨,常规32支纯棉普梳外纱平均高于国产纱983元/吨,国内棉花、棉纱竞争力略显提升。

二、11月棉花进口量增速有所放缓,美棉占比仍居首位

继2020年10月棉花进口量创9年来新高后,11月棉花进口量维持高位,但增速有所放缓。据国家棉花市场监测系统数据中心数据,2020年4月以来我国进口美棉量占棉花进口总量保持在50%以上,推动我国棉花进口量维持高位。据海关统计,2020年11月我国进口棉花19.66万吨,同比增长87.01%,较上月同比185.1%的增速有所放缓,2020年1-11月我国累计进口棉花180.35万吨,同比增长6.36%,连续两月正增长。2020年9-11月我国累计进口棉花61.5万吨,同比增长135.3%。其中进口美棉占比58.3%,占比同比增加43.4%,进口印度棉占比11.1%,占比同比增加10.5%;澳棉、巴西棉占比分别7%和14.6%,占比同比分别下降26.5%、21.2%。

三、11月棉纱进口量延续4月以来正增长态势

据海关统计,2020年11月我国进口棉纱17.23万吨,同比增长7.5%,延续4月以来同比正增长态势。2020年1-11月我国累计进口棉纱172.25万吨,同比下降3.36%;2020年9-11月我国累计进口棉纱51.91万吨,同比增长14.7%,其中低支纱进口势头依然较好,2020年9-11月进口巴基斯坦纱占比10.5%,较上月提高7.9个百分点,进口越南纱占比49%,同比占比下降4.5个百分点。

第二部分分析

一、国内外宏观经济环境

全球经济逐渐复苏,新冠疫苗进入考验期。目前全球疫情形势依然严峻,欧美地区新增新冠病例仍在攀升,各国争先采购接种新冠疫苗,后续疫苗免疫的持久性和保护效果还需持续观察。世界银行发布的2021年1月期《全球经济展望》表示,假设2021年大规模推广新冠疫苗接种,预计2021年全球经济将增长4%。低于去年6月时预测的4.2%,同时指出近期经济前景仍高度不确定,有可能出现不同的增长结果。在悲观情景下,感染率继续上升,疫苗延迟推出,可能将2021年全球增长限制在1.6%。在乐观情景下,疫情得到控制,疫苗接种过程加快,全球增长则可能加速至近5%。另外1月中旬美国当选总统拜登公布1.9万亿美元经济纾困案,及增加基础设施建设的预期,进一步增加经济稳健复苏信心。

国内制造业恢复步伐放缓,央行政策呵护市场稳定。据国家统计局数据,2020年12月中国制造业PMI为51.9%,较上月回落0.2个百分点,连续10个月位于临界点以上,表明制造业继续稳步恢复,但步伐边际放缓。随着国内零星新冠病例出现,可能对市场短期带来扰动,同时新冠疫苗接种展开提振市场信心。在货币供应方面,社会融资规模增速趋于放缓,12月末广义货币(M2)同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点。中央经济工作会议提出,宏观政策要保持连续性、稳定性、可持续性,央行提出处理好恢复经济和防范风险关系,政策定调降低市场对于政策过快退出的担忧。世界银行预测2021年中国经济增长将达到7.9%,比去年6月时的预测上调1个百分点。

二、供需形势分析

(一)供应

12月以来北半球新花逐渐大量上市,2020/21年度全球棉花产量小幅减少基本已成定局,下年度意向植棉面积下降,全球棉花高库存压力有望逐渐缓解。中国新棉产量稳定,年度产需缺口略有扩大。

1、国外棉花主产国动态

印度最低价格收购量近140万吨。印度棉花协会数据显示,预计2020/21年度印度棉花产量609.5万吨,较上次预测调增4.3万吨,同比下降0.4%;截至2020年1月初印度新棉上市量336.3万吨,印度棉花公司(CCI)以最低支持价格(MSP)累计收购139.7万吨,今年CCI采购目标为212.5万吨。

巴基斯坦新棉上市量大幅下降。目前巴基斯坦棉花采摘基本结束,据统计,截至2020年12月31日巴基斯坦轧花厂累计收到籽棉91.3万吨,同比减少34%;已出口1.2万吨,同比增长28.5%;纺织厂采购78.2万包,同比减少34%,目前未售库存还有11.8万吨,同比减少36.6%。

2021/22年度美国意向植棉面积下降。据美国《棉农杂志》的初期调查,2021/22年度美国意向植棉面积为1161.1万英亩,同比减少4.7%,去年的实播面积为1218.5万亩。

2020/21年度巴西棉花种植面积预期下降。受干旱导致棉花播种推迟,及竞争作物价格上涨等因素影响,巴西棉花种植者协会(Abrapa)和巴西国家商品供应公司(CONAB)等机构普遍预计,2020/21年度巴西棉花种植面积下降,幅度在7-15%。

2、国内棉花供给形势

新棉继续大量上市,市场购销顺畅。据国家棉花市场监测系统调查显示,2020/21年度国内棉花预计产量595万吨,截至2021年1月15日全国累计交售籽棉折皮棉588.3万吨,同比增加12万吨,累计加工皮棉576.5万吨,同比增加9万吨,累计销售皮棉303.9万吨,同比增加33.5万吨。

全国棉花工商业库存增加。据国家棉花市场监测系统抽样调查显示,11月以后新棉逐渐大量流向市场,纺企加大春节前原料补库力度。截至2021年1月初全国棉花工业库存(含到港进口棉数量)约76.5万吨,环比增加14.9%,同比增加15.4%,其中浙江、河北、湖北三省棉花工业库存较大。据中国棉花协会数据,2020年11月底全国棉花周转库存总量约373.82万吨,较上月增加136.78万吨,增幅57.7%,高于去年同期3.7万吨。

郑棉仓单量增速短期或将放缓。随着11月中旬以来郑棉价格从14000元/吨逐渐上行,期现货基差逐渐下降,郑棉仓单数量开始逐渐增加。截至2021年1月14日郑棉注册仓单数量约64万吨,较11月中旬低位增加46万吨,同比减少50%。随着春节假期临近,部分机构有资金回笼的需求,加上疫情导致短期消费预期减少,假如郑棉上涨至15000元/吨以上后继续盘整,郑棉注册仓单增速短期可能将会放缓。

(二)需求

随着全球疫情进入“常态化”,经济缓慢复苏,消费整体缓慢恢复。东南亚主要纺织服装生产国逐渐恢复运转,部分订单再次回流至东南亚国家;由于海外疫情加速蔓延,拖累欧美服装消费恢复步伐有所放缓。

1、国外棉花需求形势

美国服装零售继续放缓。据美国商务部数据,2020年12月美国服装及服饰配饰店零售额同比下降19.16%,同比降幅较上月扩大9.98个百分点,降幅自2020年10-11月开始再次逐渐放大。

欧盟服装零售降幅超过20%。据欧盟统计局数据,2020年12月欧元区19国纺织、服装和皮革专门性商店零售销售指数同比下降27.8%,同比降幅较11月扩大16.6个百分点,是自2020年9月以来再次开始下滑。

家纺和服装出口订单开始回流到印度。消息称,随着印度纺织业恢复生产,印度纺织服装订单增多,前期因疫情转移到中国的部分订单再次回流至印度。

巴基斯坦纺织生产、出口恢复。随着巴基斯坦纺织业开机率接近满负荷,低支纱生产旺盛,巴基斯坦对低等级棉花进口需求增加,对中国出口棉纱显著增加。

越南纺织服装行业恢复缓慢。越南纺织品成衣协会消息,目前越南生产口罩和防护用品需订单逐渐减少,虽不少越南纺织成衣企业再承接到订单,但数量不多和增长价值不高,各企业面临进口原料短缺的和出口市场减少的危机。

印度尼西亚纺织业以国内需求为主导。据印度尼西亚调查,与疫情前相比,2020年11月印度尼西亚纺织业有所增加,增长以国内需求为主导,针织、地毯业工业产量利用率达90%。

2、国内棉花需求形势

(1)内需增势放缓

随着我国疫情防控形势稳定,2020年8月以来我国纺织品服装内需消费逐渐恢复正增长,10月达到疫情以来顶峰,11月消费继续维持正增长,但增速较10月有所放缓。据国家统计局数据显示,2020年11月国内限额以上服装鞋帽、针织品零售额同比增速达4.6%,较10月的12.2%增速放缓7.6个百分点,较去年同期持平。2020年1-11月国内限额以上服装鞋帽、针织品零售额同比下降7.9%,降速连续8个月持续收窄。

(2)外需增速放缓,全年增速表现良好

据海关数据显示,2020年12月我国纺织服装出口262亿美元,同比增长7.2%,较上月放缓6.3个百分点,其中纺织品出口122.9亿美元,同比增长12.7%,较上月放缓9.1个百分点,服装出口139.1亿美元,同比增长2.7%,较上月放缓3.9个百分点。2020全年我国纺织服装累计出口2912.2亿美元,比2019年同比增长9.5%,拉动全国货物贸易整体出口增长1个百分点。其中纺织品自4月以来连续9个月实现增长,服装自8月后实现逆转,连续5个月实现增长。

(三)全球及国内棉市形势分析

全球棉花宽松格局有望改善。2020/21年度北半球棉花产量稳中有降基本落定,市场关注点逐渐转向下年度棉花种植,2021/22年度美国意向植棉面积下降4.7%,巴西植棉面积预计下降7-15%,持续大幅上涨的粮食作物对下年度棉花种植形成抑制。多家气象机构预测,拉尼娜现象将延续至2021年1季度,届时天气炒作对于棉花种植生长影响将提上日程,为棉价上涨形成潜在利好。短期内全球纺服消费出现复苏中的隐忧,但消费从疫情低谷中回升将是大势,回升速度在于疫情防控和疫苗进展。假如疫苗效果不佳,消费恢复将慢于市场预期;假如疫苗验证有效,全球棉花消费在2-3季度将加速恢复,甚至有出现补偿性消费的可能,对棉价形成支撑。2021/22年度全球棉花消费量势必较2020/21年度低点进一步提升,国际机构预计,2020/21年度全球棉花期末库存消费比在83-89%,我们认为在不出现突发事件前提下,2021/22年度全球棉花期末库存消费比较2020/21年度将有所下降。

短期国内棉花供给充裕,棉花购销热度有所降温,下游棉纱持续活跃,竞争态势加强。2020年12月以来新棉逐渐流入市场,供应端进入消化期。临近春节下游纺企春节前集中补库基本接近尾声,叠加国内多地出现零星散发和局部聚集性疫情,皮棉热度有所降温,但棉纱相对活跃,尤其是低支棉纱销售顺畅。据中国棉花网最新调查显示,当前近50%纺企订单在1个月左右,可以持续到春节前,少部分企业持续到春节后1个月以上;市场预期整体乐观,近70%企业认为春节前棉花行情涨幅有限,偏强运行。值得注意的是,随着东南亚主要纺织服装生产国恢复运转,前期回流至中国的纺织订单可能将再次返回东南亚国家,近期国际品牌商、零售商开始寻找中国以外棉纺织品采购来源,印度、巴基斯坦订单也开始增加,市场将面临进一步洗牌。

第三部分产销存预测

一、2020/21年度全球棉花库存消费比下降

美国农业部(USDA)2021年1月发布的数据显示,2020/21年度全球棉花期初库存2161.5万吨,较上月调减3.1万吨,同比增加413.8万吨,同比增幅23.6%,处近5年来最高值;产量2457.4万吨,环比调减22.6万吨,同比减少201.8万吨,同比减幅7.6%;消费2519.6万吨,环比调增2.1万吨,同比增加285.6万吨,同比增幅12.8%,较疫情前的2018年度消费量下降3.7%;期末库存2097.1万吨,较上月调减26.2万吨,同比减少64.4万吨,同比减幅2.9%;全球库存消费比为83.23%,环比调减1.11个百分点,同比下降13.52个百分点;全球产需状况由2019/20年度的产大于需425.2万吨,转为2020/21年度的产不足需62.2万吨。

二、2020/21年度国内棉花产需缺口扩大

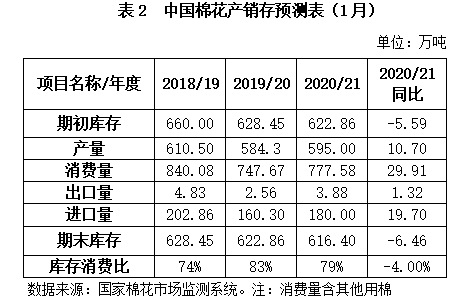

基于相关专题调查和对国内外经济环境及市场状况的分析,2021年1月国家棉花市场监测系统对国内棉花产销存预测如下:2020/21年度我国棉花产量595万吨,同比增加10.7万吨,同比增幅1.83%;消费量777.58万吨,同比增加29.91万吨,同比增幅4%;期末库存616.4万吨,同比减少6.46万吨,同比减幅1%;产需缺口182.58万吨,较上年度扩大19.21万吨,库存消费比为79%,较上年下降4个百分点。

主要结论

当前海外疫情继续蔓延,消费恢复态势有所放缓。各国争先采购接种新冠疫苗,全球经济缓慢复苏,多国央行实施量化宽松货币政策为经济复苏奠定动力。流动性十分充裕背景下,资本市场热情居高不下,棉价共振上涨,超过疫情前水平。近期纺织服装终端消费出现隐忧,与外盘强势上涨形成鲜明对比。在全球高债务、低利率、高波动的市场环境下,棉花金融属性风险进一步放大,市场与实体运行背离之势愈演愈烈。临近春节国内企业放缓原料采购节奏,尽快完成节前订单交付,逐渐进入防御观望期,谨守安全边际,为明年春节旺季来临养精蓄锐。