【概要】春节前后,国内棉花市场购销清淡,随着ICE棉花期货价格一路“飙升”至近16个月以来高位,郑棉期货价格小幅补涨。目前国内棉纺市场尚未完全复工,市场观望心态浓厚,预计棉价短期内难现趋势性行情,小幅震荡运行概率较大,下游纺织订单的延续性需密切关注。

一、市场回顾

2024年春节前,国内棉花市场交易平淡,期现货价格持稳运行。春节期间美棉出口签约同比大幅增加,美棉供应趋紧担忧加重,在投机资金助力下ICE棉花期货价格一路“飙升”至近16个月以来高位,节后国内纺织终端产销尚未恢复,市场观望情绪较浓,郑棉期货仅现小幅补涨。截至2024年2月15日,2023/24年度美棉出口累计净签约量184.67万吨,占年度出口目标(267.8万吨)的69%,同比增长45%。截至2月23日,ICE棉花期货主力合约结算价94.93美分/磅,较1月均价上涨15.1%;代表进口棉中国主港到岸均价的国际棉花指数(M)104.17美分/磅,较1月均价上涨13.1%,折1%关税人民币进口成本17993元/吨。郑州商品交易所棉花期货主力合约结算价16320元/吨,较1月均价上涨3.8%;代表内地标准级皮棉市场价格的国家棉花价格B指数17030元/吨,较1月均价上涨3%。

二、市场分析与展望

(一)宏观经济形势

国际方面,1月30日,中美两大经济体强于预期的经济增长助推国际货币基金组织(IMF)调高全球经济增速预测,将2024年全球经济增速上调至3.1%,较去年10月的预测值高出0.2个百分点,通胀放缓和增长平稳开辟了通往经济“软着陆”的道路。但同时也警示,全球经济扩张基础缓慢,风险依然存在,包括中东地缘政治紧张局势和红海袭击可能扰乱大宗商品价格和供应链。在美国总统选举等全球重要选举接连举行的2024年,采取贸易保护主义措施的风险也将提高。

国内方面,2024年以来,中国宏观政策频频发力,中国人民银行下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元;实施非对称降息,5年期以上贷款市场报价利率(LPR)下调25个基点,降幅超出市场预期。多地房地产项目融资“白名单”密集出炉,部分城市调整房地产限购政策等,为经济平稳运行提供有力支撑。除此之外,据商务部商务大数据监测,春节长假期间全国重点零售和餐饮企业销售额同比增长8.5%,消费市场呈现出显著的增长势头,为一季度经济良好开局打下坚实基础。

(二)国际棉花市场

1、北半球棉花集中上市,国际市场供应充裕。

2023/24年度国际棉花市场供应较为充裕。国际棉花市场处于集中销售期,供应压力边际缓解,美国棉花加工基本结束,印度籽棉交售进入尾声。据美国农业部统计,截至2月15日,美棉检验量265.4万吨,占预测产量(270.7万吨)的98%;据印度棉花协会统计,截至2月18日,印度棉花累计上市量296.07万吨,占预测产量(500万吨)的59%;据巴西棉花种植者协会统计,2023/24年度巴西棉花种植面积同比增加11.6%,预计棉花产量337万吨,同比增加3.1%。

2、国际纺织市场初现改善迹象,中长期消费或有增加。

全球纺织业近期呈现一定改善迹象,市场信心有所增强。2023年12月份印度纺织品和服装制造业生产指数环比上升;2024年1月份越南纺织品出口额为29亿美元,同比增长16%,增速由负转正;1月份美国服装和服装配饰店销售额265.5亿美元,同比上涨0.5%,美国批发商渠道库存逐月下降,预计可能在今年下半年降至正常水平。此外,国际纺联1月份调查也显示全球纺织业运行环境有一定改善,经营者对纺织业未来的预期持谨慎乐观态度。

3、下年度棉花产需预计略有改善。

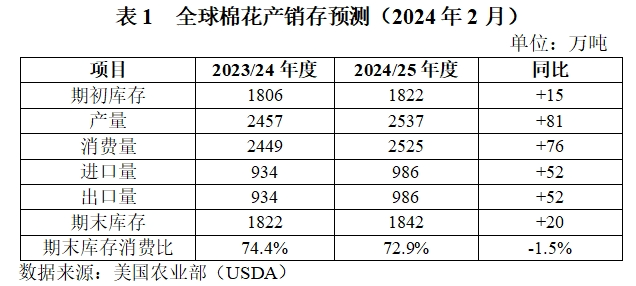

2023/24年度已经近半,全球棉花产需基本平衡,市场关注热点逐步向下年度转移。据美国农业部预测,2024/25年度全球棉花产量2537万吨,同比增加81万吨;全球棉花消费量2525万吨,同比增加76万吨;产大于需12万吨,库存消费比72.9%,同比下降1.5个百分点(表1)。总体上看,2024/25年度全球棉花供需状况与2023/24年度相比没有大的变化。

(三)国内棉花市场

1、棉花加工基本结束,销售量低于往年。

目前国内棉花加工基本完成,截至2月24日,2023/24年度中国棉花累计公证检验559万吨,预计全国棉花总产量在583万吨左右,棉花库存水平处于近年来高位。2023/24年度前期国产棉销售进度偏慢,1月之后销售进度稍微加快,据国家棉花市场监测系统数据,截至2月22日,全国累计销售皮棉219.1万吨,同比减少31.5万吨,较过去四年均值减少65.8万吨。

2、春节后纺织市场转淡,企业心态偏谨慎。

春节前受终端市场季节性补库影响,国内棉纺市场产销总体顺利,出口走出低谷,2023年12月份国内服装、鞋帽、纺织品零售额1576亿元,同比增长26%;纺织服装出口额253亿美元,同比增幅2.6%,打破了7个月以来同比持续负增长状况。春节后纺织企业陆续复工,开机率逐步恢复,部分纱厂试探性上调棉纱价格300-500元/吨。据国家棉花市场监测系统抽样调查,今年纺织企业订单状况好于去年,长单数量和占比同比均有所增加。由于春节前纺织企业积极备货,棉花库存较为充足。春节后纺织企业观望情绪较浓,对传统“金三银四”行情保持偏谨慎的心态。

3、2024年棉花意向种植面积下降。

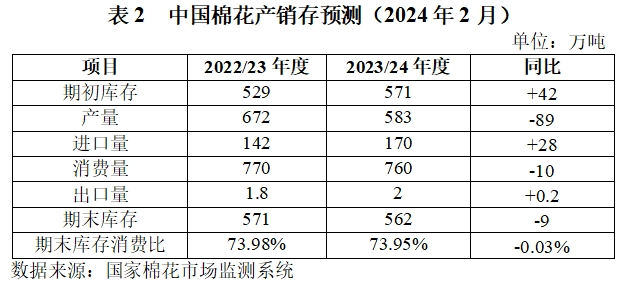

2023/24年度棉花产量基本清晰,但消费复苏的趋势尚未明朗。全球地缘政治冲突持续升级,是否会导致部分海外订单向我国转移需密切关注。据国家棉花市场监测系统预测,2023/24年度中国棉花产量583万吨,同比减少89万吨;消费量760万吨,同比减少10万吨;产需缺口177万吨,同比扩大79万吨(表2)。

此外,据《新疆维吾尔自治区政府工作报告》,2024年力争新增粮食产量100万吨以上,棉花总产保持在500万吨以上。在政策引导下,新疆棉种植面积或将较2023年下降。据国家棉花市场监测系统调查,2024年中国棉花意向种植面积4040.7万亩,同比减少99.5万亩,减幅2.4%;其中新疆棉花意向种植面积3539.3万亩,同比减少77万亩,减幅2.1%。

主要结论

从近期看,2月份以来国际棉价的持续上涨与现阶段全球棉花供需形势有所背离,且国内纺织企业尚未完全复工,棉价面临回调压力。从中长期看,2023/24年度国内外棉花供应压力最大的时期已经过去。考虑到2024年国内棉花意向种植面积同比减少、美联储货币政策转向宽松、全球纺织市场“金三银四”传统旺季的临近等因素,国内外棉价或将存在进一步上涨空间。