项目承担:北京棉花展望信息咨询有限公司

调查对象:新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织厂

7月新棉减产预期较强,国内棉价维持上行走势,但纺织行业仍处淡季,需求偏弱,纱线销售依然冷清,部分中小企业因亏损加重、库存增加出现停机现象。同时随着储备棉轮出和滑准税配额增发政策的公布,企业多观望等待,原料采购意愿有所下滑。据中国棉花预警系统对全国90余家定点纺织厂调查显示,本月纺织品产量环比继续回落,原料库存下降。

一、纺织品产量环比下降

本月纺织品市场淡季特征加深,大中企业总体订单在半个月到1个月,生产相对正常,中小企业则订单较少、亏损加重、库存增加,部分出现停机,总体用棉量和纺织品产量下降。本月产量和上月相比下降2.1%,同比仍高4.6%,其中纯棉纱占比53.4%,较上月下降0.5个百分点;混纺纱和化纤纱占比46.6%,较上月上升0.5个百分点。

布产量环比下降2.5%,同比上升2.8%,其中纯棉布占比较上月下降0.4个百分点;纱线销售率为69%,较上月下降1个百分点。

当前纺织厂纱线库存23.22天,较上月增加1.24天;坯布库存39.03天,较上月增加0.16天。

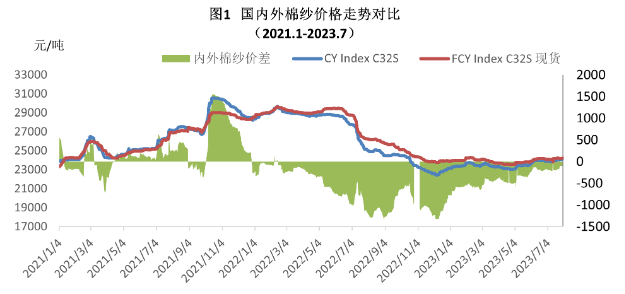

二、内外棉纱价格略有上涨

本月内外棉纱价格上涨,国产32支纯棉纱7月均价23976元/吨,较上月上涨59元,涨幅0.25%,较去年同期下跌2509元,跌幅9.47%;进口32支纯棉纱7月均价24141元/吨,较上月上涨42元,涨幅0.17%,较去年同期下跌3200元,跌幅11.7%。

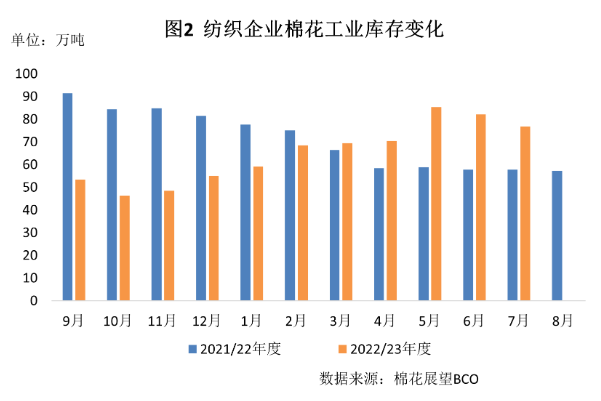

三、企业原料库存下降

7月以来,部分棉花库存低的纺织厂出于生产需要,仍逢低少量补库,多数下游纺织厂对高棉价接受力度不足,观望等待储备棉轮出,原料库存小幅下降。截至7月31日,纺织厂在库棉花工业库存量为76.85万吨,环比减少5.37万吨,同比增加19.04万吨。其中39%企业减少棉花库存,16%增加库存,45%基本保持不变。

月内纺织厂用新疆棉比例减少,地产棉比例增加,进口棉比例增加:

1.纺织厂使用新疆棉占总用棉量的85.12%,较上月减少0.85个百分点,同比减少2.65个百分点,其中储备新疆棉占比为3.2%,2022/23年度新疆棉占比为82.6%。

2.纺织厂使用地产棉比重为4.24%,较上月增加0.17个百分点。其中储备地产棉占比为2.8%,2022/23年度地产棉占比为84.9%。

3.纺织厂使用进口棉比重为10.64%,较上月增加0.68个百分点,同比增加1.94个百分点。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。