PART

1

2022年产业用纺织品行业经济运行情况

2022年,“黑天鹅”和“灰犀牛”事件频发,世界经济增速明显下滑;国内经济受到多重超预期因素的叠加影响,需求收缩、供给冲击、预期转弱三重压力持续演化,发展环境的复杂性、严峻性、不确定性上升。我国产业用纺织品行业仍处于2020年超常规增长后的恢复、调整期,行业努力克服内外部不利因素影响,工业增加值稳步增长,生产和销售保持相对稳定,但部分经济指标仍处于低位,行业持续恢复的基础有待进一步巩固。

根据中国产业用纺织品行业协会(以下简称“协会”)对近300家样本企业的调研,行业2022年的景气指数为57.3,与2021年同期(73.8)相比下降明显,但较2022年上半年已回升至荣枯线以上。

近年来我国产业用纺织品行业景气指数

资料来源:中国产业用纺织品行业协会

一、产能利用率前降后升,生产保持平稳运行

2022年,我国产业用纺织品行业继续坚持高质量发展理念,主要产品的生产基本保持稳定。产业用纺织品行业的产能利用率呈现前降后升的走势,根据协会对样本企业的调研,2022年一季度行业产能利用率受疫情反复、物流不畅的影响仅为50%左右,此后产能利用率持续回升,截至2022年年末已恢复至70%以上,超过20%的样本企业产能利用率超过90%。

根据协会统计,2022年我国产业用纺织品行业纤维加工总量达到1960.1万吨,同比增长1.1%。作为产业用纺织品的主要原材料,我国非织造布的产量为813.5万吨,同比下降0.8%。

二、成本高企,经济承压运行

根据国家统计局数据,2022年产业用纺织品行业规模以上企业(非全口径)的营业收入与2021年同期基本持平,利润总额同比下降8.9%,营业利润率为4.7%,同比下降0.5个百分点,营业利润率水平正处于近年来的低点。

我国产业用纺织品行业规模以上企业营业利润率情况(单位:%)

资料来源:据国家统计局数据整理

因疫情反复、原材料成本波动等因素而引发的企业经营成本高企是导致行业盈利水平下降的主要原因。根据协会调研,2022年样本企业的原材料价格指数为71.3,尽管相比2021年同期(87.4)已有所下降,但仍处于高位;此外,疫情防控下物流运输成本也推高了行业的营业成本,样本企业中超过60%的企业表示物流运输成本在2022年出现了不同程度的上涨。

过度竞争也是引起行业盈利水平下滑的原因之一。根据国家统计局数据,2022年产业用纺织品行业规模以上企业数量相比2019年已大幅增长50.6%。企业数量的快速增长加剧了市场竞争的激烈程度,企业议价空间进一步缩小,根据协会调研,2022年企业主要产品价格指数仅为38.7,相比2021年同期(55.0)下滑明显。过度竞争也导致了企业经营分化现象进一步加速,根据国家统计局数据,2022年产业用纺织品行业规模以上企业的亏损面达到19.6%,亏损企业的亏损额同比增长27.8%。

2022年我国产业用纺织品行业主要经济指标增速(规模以上企业)

资料来源:据国家统计局数据整理

分领域看,根据国家统计局数据,2022年我国非织造布行业承压运行,规模以上企业的营业收入和利润总额分别同比下降0.7%和24.9%,毛利润率和营业利润率分别为14.3%和3.8%,分别同比下滑1.6个百分点和1.2个百分点。

绳、索、缆行业规模以上企业的营业收入和利润总额分别同比下降1.5%和17.8%,毛利润率和利润率分别为13.6%和4.1%,分别同比下降0.7个百分点和0.8个百分点。

纺织带、帘子布行业规模以上企业的营业收入和利润总额分别同比下降6.3%和2.7%,毛利润率为15.2%,同比下降0.1个百分点,利润率为5.3%,同比增长0.2个百分点。

受益于“露营经济”的快速发展,篷、帆布行业保持着良好的发展势头,规模以上企业的营业收入和利润总额分别同比增长0.2%和16.6%,毛利润率和营业利润率分别达到17.2%和6.5%,均为行业最高水平。

在新基建、大气污染治理的带动下,土工、过滤用纺织品所在的其他产业用纺织品行业企稳向好,规模以上企业的营业收入和利润总额分别同比增长4.4%和10.2%,毛利润率为16.1%,同比下降0.4个百分点,利润率为5.9%,同比增长0.3个百分点。

三、投资意愿趋弱,高质量投资力度加强

新冠肺炎疫情的爆发使非织造布行业的产能大幅扩张,目前仍然处于产能释放周期,2022年以来,非织造布行业企业投资扩产的热度持续降温,部分企业取消或推迟了2022年确定的产能投资计划。据协会估算,2022年我国非织造布行业企业的固定资产投资额同比下降约10%。

近年来,高端化、智能化、绿色化成为行业新项目投资的主要方向。2022年,行业骨干企业在构建差异化竞争优势方面持续发力,针对高速纺熔复合生产线、双组分纺粘非织造布生产线、木浆复合水刺非织造布生产线等成套装备项目的投资保持活跃;高品质个人护理产品、高端土工合成材料、高性能过滤材料和安全防护产业链也是行业投资的重点。

关于2023年的投资计划,协会调研显示,样本企业的投资意愿普遍有所减弱,约六成企业在2023年没有新项目投资计划;但在有投资意向的样本企业中,对于既有设备升级改造、厂房建设、智能化绿色化改造方面的投资比重达到66.2%,相比2021年进一步提升,行业企业高质量投资力度持续增强。

四、进出口增速下降,主要出口产品价格上扬

(一)出口情况

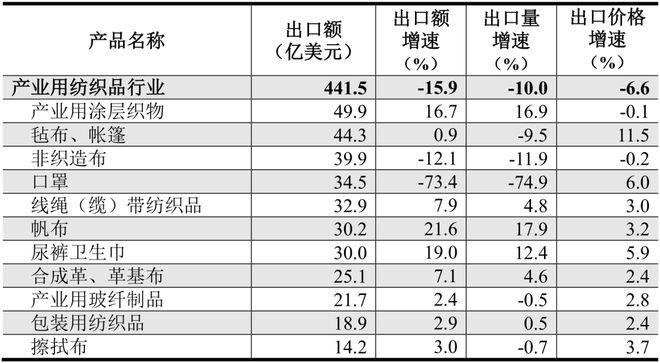

根据中国海关数据,2022年我国产业用纺织品行业的出口额(海关8位HS编码统计数据)为441.5亿美元,受基数效应影响同比下降15.9%,但较疫情前整体出口规模仍保持稳步增长,自2019年以来行业出口额的年均增长率为17.3%。

从出口金额来看,在疫情下逆势增长的“露营经济”刺激了行业相关产品的出口,产业用涂层织物、毡布/帐篷是目前行业前两大出口产品,2022年的出口额分别达到49.9亿美元和44.3亿美元,分别同比增长16.7%和0.9%;口罩的出口持续走弱,出口额为34.5亿美元,同比下降73.4%;线绳(缆)带纺织品、帆布、合成革及革基布等传统产品的市场需求状况良好,出口额分别达到32.9亿美元、30.2亿美元、25.1亿美元,分别同比增长7.9%、21.6%、7.1%。

非织造布及相关制品的出口受应用领域需求变化的影响呈现不同走势。2022年,我国出口非织造布卷材120.8万吨,价值39.9亿美元,分别同比下降11.9%和12.1%,对越南、韩国、美国等主要出口国的出口额降幅均超过10%;海外市场对一次性卫生用品的需求旺盛,出口额达到30亿美元,同比增长19%,其中对俄罗斯的出口额同比翻番;出口药棉、纱布、绷带价值11亿美元,同比增长11.7%;非织造布制防护服(含医用防护服)出口10.8亿美元,同比下降50.3%;湿巾出口6.7亿美元,同比增长6.7%。

从出口价格来看,行业主要产品的出口价格均有不同程度的提高。其中,产业用涂层织物、非织造布卷材的出口均价与2021年基本持平,毡布/帐篷的出口均价涨幅较大,同比增长11.5%,口罩、线绳(缆)带纺织品、帆布、一次性卫生用品的出口均价分别同比增长6%、3%、3.2%、5.9%;非织造布制防护服(含医用防护服)、医用敷料的出口均价明显回落,分别同比下降16.8%和11.2%。

2022年我国产业用纺织品行业及主要产品出口情况

资料来源:据中国海关数据整理

(二)进口情况

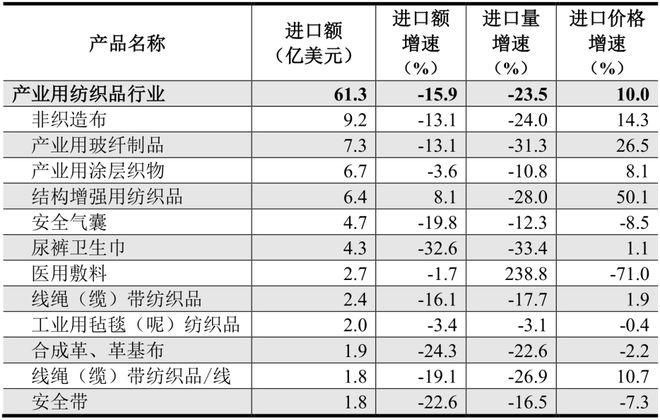

根据中国海关数据,2022年,我国产业用纺织品行业的进口额(海关8位HS编码统计数据)为61.3亿美元,同比下降15.9%。

2022年我国对于主要产品的进口需求普遍走弱。其中,非织造布的进口需求自2020年后连续下降,进口额为9.2亿美元,同比下降13.1%,进口量同比下降24.0%;产业用玻纤制品、产业用涂层织物等传统产品的进口额分别为7.3亿美元和6.7亿美元,分别同比下降13.1%和3.6%;近年来,随着国内卫生用纺织品企业的竞争力不断提高,消费者对于国产品牌的认可度进一步提升,我国对一次性卫生用品的进口需求持续下降,2022年的进口额降幅达到32.6%;结构增强用纺织品的进出口贸易一直呈现逆差形势,进口需求仍然迫切,2022年的进口额为6.4亿美元,同比增长8.1%。

2022年我国产业用纺织品行业及主要产品进口情况

资料来源:据中国海关数据整理

PART

2

2023年产业用纺织品行业发展展望

2023年是全面贯彻落实党的二十大精神的开局之年,是实施“十四五”规划承上启下的关键一年。当前,单边主义和保护主义蔓延、通胀高企、地缘政治博弈使世界经济复苏面临更大的制约;国内经济恢复的基础尚不牢固,仍然面临“需求收缩、供给冲击、预期转弱”三重压力。

展望2023年,外部环境依然严峻复杂,但我国经济长期向好的基本面没有变,全年经济运行有望总体回升,优化疫情防控措施、存量政策和增量政策叠加发力,将给产业用纺织品行业的平稳运行带来重大积极影响。微观层面,行业企业对于未来发展的信心指数也随之提高,协会对重点领域的调研结果显示,土工与建筑用纺织品、交通工具用纺织品、安全与防护用纺织品领域的企业对未来发展的预期更为乐观;线带、衬布、医疗与卫生用纺织品领域的企业对发展形势的预测表现得更为谨慎。

需要关注的是,自疫情爆发以来,我国产业用纺织品行业经历了高速增长、回落调整、逐步趋稳等阶段,在此期间,行业加速洗牌,“整合”与“离场”并行。随着近年来企业经营分化格局持续加深,进入2023年,行业或将迎来新一轮整合期。

预计,2023年我国产业用纺织品行业的生产和销售将会恢复至5%左右的中速增长,盈利能力有所改善;行业固定资产投资的重心将向设备升级、智能化改造以及绿色制造等方面转移;行业出口有望迎来复苏。