项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

8月,受海外高通胀形势、天气不利于产量等因素影响,国际棉价出现上涨,受此带动,国内棉价月初下跌月中回弹后趋稳,但走势仍弱于国际,均价环比下跌。月内国内棉花资源供应依然充裕,纺织市场新增订单略有改善,成品去库存化加快,棉纱等产品延续下跌,纺织厂对棉花原料需求略有好转。同期,国际棉价受不利天气影响大幅上涨,内外价差持续扩大。

一、国内外现货价格变化情况

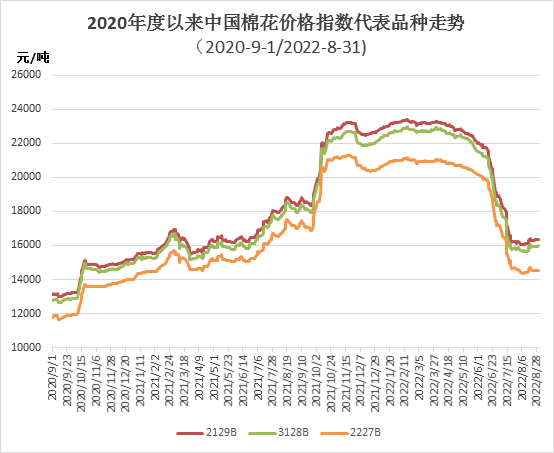

1.国内现货均价环比下跌

8月,国内棉市资源供应充裕,现货价格月初下跌月中回弹后小幅震荡企稳,整体均价环比下跌。月内储备棉资源轮入第2个月,成交率偏低。随着纺织市场新增订单略有好转,棉价月中下旬止跌逐渐回调企稳后,纺织厂棉花原料需求逐渐好转,多数纺织厂适量补充库存,月内因新疆地区疫情影响,多地内地库资源成交较好。月末,中国棉花价格指数(CCIndex3128B)15984元/吨,环比上涨166元;月均价15833元/吨,环比下跌943元,同比下跌2183元。

2.长绒棉价格下跌

8月,受细绒棉下跌及纺织配棉需求较弱等影响,国内长绒棉价格大幅下跌。月底137级成交价45800元/吨,环比下跌1200元,高于同期中国棉花价格指数(CCIndex3128B)29816元,价差较上月末扩大1366元。

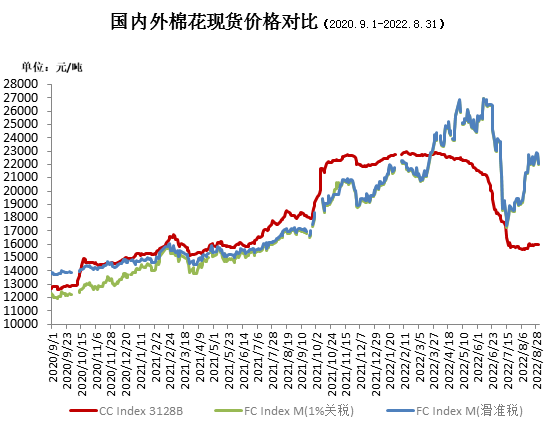

3.国际棉价上涨,内外棉价差持续扩大

8月,北半球多个主产棉国不利天气因素持续,产量预期存变数促使国际棉价攀升,USDA下调美棉产量,国际供需格局转呈阶段性的产不足需,受此影响,国际棉价大幅上涨。中国进口棉价格指数FCIndexM月均126.76美分/磅,环比上涨8.27美分;月底132.12美分/磅,环比上涨15.59美分,1%关税下折人民币21834元/吨,高于同期国内现货5850元,内外棉价价差持续扩大。

4.纺织订单略有改善,纯棉类产品价格延续下跌

8月,纺织厂秋冬订单略增且下游库存低位补库,成品去库存加快,销售利润短期略有好转,随着棉价跌幅趋缓企稳,对棉花原料补库需求略有增加。纯棉纱价格跌幅趋缓,具体看,纯棉纱KC32S和精梳JC40S月末成交价24585元/吨和27650元/吨,较上月末分别下跌585元和850元,下跌幅度较上月趋缓;涤纶短纤月末7520元/吨,较上月末下跌280元,粘胶短纤月末为14200元/吨,较上月末下跌500元。

二、影响国内外价格变化的要素分析

1.8月储备棉轮入成交率14%

8月中央储备棉计划轮入13.80万吨,实际成交1.88万吨,成交率14%。平均成交价格15767元/吨,较上月下跌272元/吨,成交最高价为15875元/吨;成交最低价为15658元/吨。

2.出疆棉发运量大幅增加

8月份,出疆棉月度发运量接近50万吨,达到年度峰值。全月出疆棉总计发运48.39万吨,环比增加17.24万吨,增幅55%。其中通过公路发运30.21万吨,环比增加7.72万吨,同比增加19.52万吨,新疆专业仓储出疆棉铁路发运量总计18.18万吨,环比增加9.52万吨,同比增加5.48万吨。

3.郑棉月末小幅收涨,注册仓单小幅减少

8月郑棉先抑后扬后月中下旬小幅震荡回落,月末微幅收涨。截止8月底主力合约CF301月末结算价14930元/吨,较上月末的14910元/吨上涨20元/吨,涨幅0.13%。月末注仓单13103张,折52.41万吨,较上月末减少4.35万吨,注册仓单有所减少。

4.美国决定继续延长对华货物征收301关税

当地时间2022年9月2日,美国贸易代表办公室(USTR)发布公告称,因收到国内产业的申请,美国对华301关税中的第一批和第二批在四年征税期届满后继续有效,USTR将启动对这两批关税的复审程序。美国对华301关税分为四批,分别是340亿美元清单、160亿美元清单、2000亿美元清单、3000亿美元清单。第一批加征25%关税自2018年7月6日起施行,四年征税期到2022年7月6日届满;第二批加征25%关税自2018年8月23日起施行,四年征税期到2022年8月23日届满。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。