2021年12月以来,全球经济增长预期进一步放缓,通胀居高不下,“奥密克戎”变异毒株引爆棉价重挫,暴跌行情后市场出现小幅反弹。临近年底,纺织市场弱势未改,新棉销售依旧困难,下一步上下游僵局如何破解,行情走势如何,本期月报将进行探讨。

第一部分回顾

一、国际棉价大幅下跌后小幅回升

12月以来,“奥密克戎”变异毒株引爆棉价大幅下跌,随着毒株的影响逐步消化,美联储宣布2022年加息消息后,国际金融市场情绪暂时回暖,国际棉价大幅下跌后小幅回升。截至2021年12月底,ICE棉花期货主力合约结算价110美分/磅,较11月均价下跌4.22美分/磅,跌幅3.69%;代表进口棉中国主港到岸均价的国际棉花指数(M)125.56美分/磅,折1%关税人民币进口成本19483元/吨,较11月均价下跌989元/吨,跌幅4.83%。

二、国内棉价平稳运行后转向下跌

12月以来,国内新棉销售依旧困难,纺织市场弱势未改,上下游持续僵持,“奥密克戎”变异毒株触发棉价大跌,随着国际市场情绪暂时回暖,国内棉价重挫后随大宗商品走势小幅抬升。截至2021年12月底,郑州商品交易所棉花期货主力合约结算价20002元/吨,较11月均价下跌811元/吨,跌幅3.90%;代表内地标准级皮棉市场价格的国家棉花价格B指数21145元/吨,较11月基本持平。

第二部分分析与展望

一、全球棉花供需状况

(一)供应端

11-12月是北半球棉花规模上市期,全球棉花增产已成定局。美国、印度、巴基斯坦等国产量明显增加,南半球天气适宜播种,澳大利亚、巴西棉花播种面积预期增长,中国产量稳定。下年植棉意向逐渐提上日程。

1、国内棉花供应动态

新棉供应充足,皮棉销售缓慢。据国家棉花市场监测系统调查数据,截至12月30日全国累计加工皮棉510.8万吨,同比减少31.6万吨,其中新疆加工476万吨;全国累计销售皮棉109.6万吨,同比减少142.8万吨,其中新疆销售93.8万吨。

下年度棉花种植意向增加。棉价上涨进一步提升棉农种植积极性。据国家棉花市场监测系统最新调查数据,预计2022年全国棉花意向种植面积4361.3万亩,同比增加1.0%,其中新疆3581.2万亩,同比增加0.7%。

商业库存大幅增加。随着下游用棉需求减弱,新棉上市量增加,棉花库存上升。据wind数据,11月底全国棉花商业库存总量约455.21万吨,环比增加171.56万吨,增幅较上月扩大,与去年同期基本持平。

工业库存环比下降。临近春节,纺企原料采购节奏放缓。国家棉花市场监测系统抽样调查显示,截至12月初全国棉花工业库存约76.5万吨,环比减少2.7%,同比增加14.9%。

2、国外棉花主产国动态

美国新棉签约量增加,装运量下降。据美国农业部数据,截至2021年12月24日2021年度美棉出口签约量完成156.43万吨,同比增加22.90万吨,装运量完成65.64万吨,同比减少54.4万吨。

2021年度印度棉产量预计612万吨。据印度棉花协会最新预测,2021年度印度棉花产量612万吨,同比增加约12万吨。截至12月中旬印度2021年度籽棉累计上市量150万吨,较上一年度同期增加45万吨。

巴基斯坦棉花上市量大增。据巴基斯坦棉花加工协会数据,截至12月中旬巴基斯坦籽棉上市量折皮棉约112.7万吨,较去年同期(78.3万吨)同比增加超43.9%。

澳大利亚蓄水充足,产量有望创新高。澳大利亚大范围持续降雨使主产棉区的蓄水量大大提高,利于明年澳棉生产。2021年度澳棉产量预期在113-125万吨,有望创历史记录。

巴西产量有望增长10%以上。截至12月11日巴西棉花总种植进度47.0%,较去年同期6.9%有所提高,巴西棉花种植者协会预计,巴西2021年度棉花产量有望达到271万吨,较上年度增长16.5%。

(二)需求端

11-12月以来,全球消费表现分化,未来消费面临降温。物价上涨推动美国圣诞节消费额增加,欧盟零售相对稳定;东南亚生产逐渐恢复;中国服装内需疲弱,外需服装出口动能稍微减弱。

1.国内棉花消费动态

11月国内服装消费增速继续下行。据国家统计局数据显示,2021年11月国内限额以上服装鞋帽针纺织品类零售额1484亿元,同比下降0.5%,为2021年以来连续第4个月负增长;1-11月国内限额以上服装鞋帽针纺织品类累计零售额12363亿元,同比增长14.9%,较2018年、2019年同期均值增长2%。

11月我国服装出口减弱。随着东南亚地区生产逐渐恢复,我国服装出口动能稍微减弱,但仍保持较快增长。据海关数据,11月纺织服装出口286.59亿美元,同比增长16.55%,环比下降0.97%,比2019年同期增长29.86%,其中服装出口额154.14亿美元,同比增长22.82%,环比下降6.23%,比2019年同期增长27.23%。

2、国外棉花消费动态

美国物价激增促使节日消费“强劲”。据万事达卡最新数据,今年美国假日(11月1日-12月24日)零售销售额同比增长8.5%,其中服装增幅47%。原因是今年美国消费者支出大幅高于去年,美国劳工统计局数据显示,11月美国消费者物价指数增幅为近40年之最。

欧盟零售稳中有升。欧盟统计局预估数据显示,今年10月欧盟及欧元区零售贸易额同比分别增长2.3、1.4%,环比分别增长0.3%、0.4%。

印度生产消费逐渐恢复。据印度零售商协会的数据显示,印度2021年11月零售额比2019年11月相比增长9%,纺织服装生产在逐步回升。

越南大规模复工复产。随着越南逐步放开疫情管控,胡志明市及南部各省92-93%的工厂已恢复生产,纺织品出口订单日益增多。

柬埔寨服装生产恢复。随着疫情逐步得到控制,柬埔寨官方宣布已建立群体免疫屏障,工厂陆续复工复产。截至目前很多柬埔寨制衣厂生产已完全恢复至疫情前水平。

(三)环境分析与趋势判断

1、新型变异病株和通胀是全球经济主要风险

12月经合组织(OECD)将2021年全球GDP增速预期从9月的5.7%下调至5.6%,维持2022年全球经济增长不变为4.5%,首次给出2023年经济增速预期为3.2%,下调2021年和2022年美国和欧元区的经济增长预测。强调未来新病毒变种和上升幅度猛烈的通胀是全球经济主要风险,大国博弈进一步加剧了环境的复杂性。

2、收缩成为2021年度棉花市场环境主基调

疫情以来,全球通胀大幅攀升,目前多国已相继出台货币紧缩政策抑制过热的经济,英国12月开始加息,美联储宣称在2022年加息三次。紧缩政策信号已经对市场参与者的心理形成一定预期,代表大宗商品的CRB指数于2021年11月显示触顶走弱。在货币收紧因素得到强化的背景下,原有超量宽松货币政策的调整,国际金融市场大幅动荡将难以避免,棉花价格将受到很大冲击。

3、中国经济面临下行压力,政策以稳为主,发力适当靠前

2021年中央经济会议指出,我国经济发展面临需求收缩、供给冲击和预期转弱三重压力。外部环境更趋复杂严峻和不确定性。明年经济工作仍以稳字当头,稳中求进,政策发力适当靠前。稳健的货币政策继续灵活精准、合理适度。

4、2021年度全球棉花供求关系逆转

全球棉花消费随经济形势走向放缓,2021年12月相关国际机构年内首次将2021年度全球棉花消费量调整为负增长0.1%,产量增幅在5.8%,产不足需格局转变为产大于需,全球棉花期末库存上升至2014年以来高位,为2046万吨,全球期末库存消费比为79.8%,同比增加0.5%。

5、国内库存压力自下而上产业链运行困难进一步显现

据国家统计局数据显示,服装产成品库存自2021年7月开始上升,同比由降转增,8月逐渐传导到纺织业成品库存增加(如图2),产业链库存压力自下而上传导。据中国棉花网调查,约9成企业订单在春节前结束,大幅少于去年同期,美国立法制裁新疆棉进一步打压市场信心,纺织企业纷纷提前放假避险,计划延长春节放假时间纺企超过50%,将进一步加剧新棉销售困难的局面。

6、春节前后下年度植棉意向成为焦点

2021年度全球棉花产量基本落定,市场焦点转向下年度棉花种植,在不发生重大突发事件,播种前,棉价不出现暴跌情况下,2022年度棉花种植面积下降概率不大,面积变化将为后期棉价走势埋下伏笔,春节前后棉价走势进入重要观察期。

7、资本主导棉价走势市场预期逐渐降温

据中国棉花网调查显示,本年度以来主导棉价因素:资本占83%,终端家纺、服装消费占12%。对于当前纺企难题,80%企业认为是下游乏力与棉价、纱价上涨背离。对于下一步棉价走势,认为春节前棉价延续震荡走势,春节后大概率逐步回落的企业占比较多,分别为62%、44%。

第三部分产销存预测

一、2021年度全球棉花增产消费量下降

国际棉花咨询委员会(ICAC)12月全球棉花产销存预测数据显示,2021/22年度全球棉花期初库存2035万吨,同比下降191万吨,降幅8.58%;全球棉花产量2573万吨,同比增加143万吨,增幅5.88%;消费量2563吨,同比下降3万吨,降幅0.12%;期末库存2046万吨,同比增加11万吨,增幅0.54%;全球棉花产大于需10万吨,扭转2020/22年度产不足需局面;全球棉花期末库存消费比为79.8%,较2020/21年度上升0.5百分点。

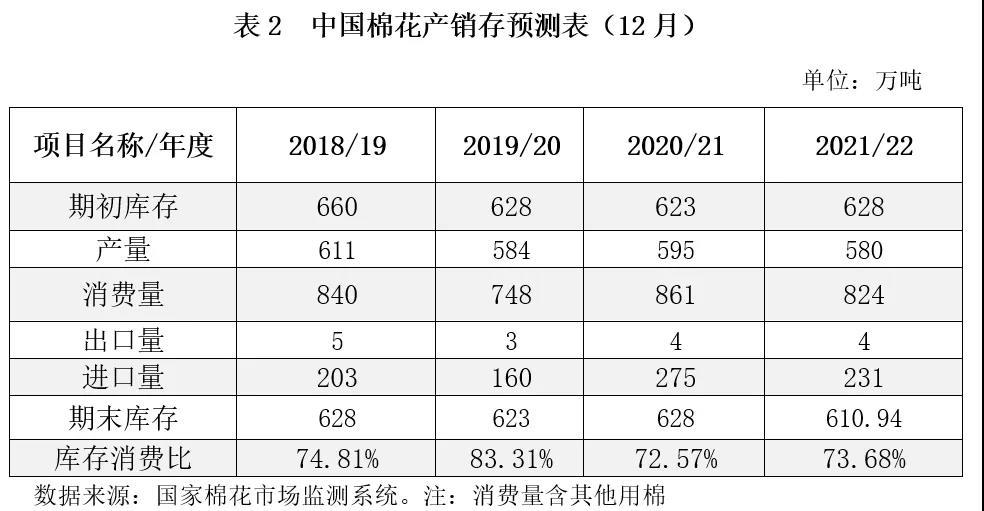

二、2021年度国内棉花产量稳定,消费量下降

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度国内棉花产销存预测维持上期观点:2021年度我国棉花产量580.1万吨,同比下降14.90万吨,降幅2.50%;消费量824万吨,同比下降37万吨,降幅4.30%;进口量231万吨,同比下降43.66万吨,降幅15.90%;期末库存610.94万吨,同比下降16.17万吨,降幅2.66%;产需缺口243.90万吨,较2020/21年度收窄22.10万吨。

主要结论

综上所述,当前全球经济增速面临放缓,海量宽松货币政策导致通胀愈演愈烈,美国等海外经济体货币政策预期收缩。疫情和通胀仍是影响经济的主要不确定因素。世界正在经历百年未有之大变局,大国博弈加剧,美国再次制裁新疆棉,未来环境变化复杂难测。全球棉花消费随经济形势走向放缓,供求关系相对宽松,高位棉价使产业链自下而上压力显现。在不发生重大突发事件情况下,2022年棉花种植面积下降概率不大。未来一旦美国货币政策出现调整收紧情况下,可能带来国际金融市场大幅动荡,棉价将受到冲击。