2021年11月以来,全球通胀继续上升,新棉成本高企,向下游传导困难,新型变异毒株引爆全球市场动荡,棉价转向急剧下跌,下一步行情走势如何,本期月报将进行探讨。

第一部分回顾

一、国际棉价振荡后转向急剧下跌

11月以来,随着全球通胀日益加重,多国相继出台货币紧缩政策,美联储开启缩表,全球流动性宽松政策逐渐收紧,市场情绪趋于谨慎,国际棉价振荡徘徊,11月底,新型变异毒株引爆全球市场动荡,国际棉价开始急剧转跌。截至2021年11月30日,ICE期棉主力合约结算价106.41美分/磅,较10月底下跌8.44美分/磅,跌幅7.35%;12月1日,代表进口棉中国主港到岸均价的国际棉花指数(M)均价122.49美分/磅,折1%关税人民币进口成本19407元/吨,较10月底下跌967元/吨,跌幅4.75%。

二、国内棉价平稳运行后转向下跌

11月以来,储备棉投放稳步推进,引导行情平稳运行,由于下游新增订单不足,高价新棉向下游传导困难,11月下旬棉花加工企业开始降价销售,国内棉价弱势振荡,月末新型变异毒株出现,国内棉价应声大幅下跌。截至2021年11月30日,郑州商品交易所棉花期货主力合约结算价20565元/吨高点,较10月底下跌1070元/吨,跌幅4.95%,代表内地标准级皮棉市场价格的国家棉花价格B指数均价20437元/吨,较10月底下跌1293元/吨,跌幅5.95%。

图1 2020年以来国内外棉花期货价格走势图

第二部分分析与展望

一、全球棉花供需状况

(一)供应端

1、国内棉花供应动态

新棉上市推迟,皮棉销售缓慢。据国家棉花市场监测系统调查数据,截至11月25日,全国新棉采摘进度为98.9%,同比下降0.2个百分点,全国累计交售籽棉折皮棉540.4万吨,同比减少21.5万吨,累计销售皮棉43.6万吨,同比减少85.7万吨。

新疆产量稳中有升。新疆棉花后期长势良好,弥补初期极端天气带来的影响,产量稳中有升。据国家棉花市场监测系统最新调查数据,预计2021年新疆棉花产量526.2万吨,同比增长0.2%。

国内棉花周转库存增加,工业库存下降。11月以来,新棉逐渐规模上市,供给资源增加,由于订单不足,纺织企业原料库存减少。据国家棉花市场监测系统数据,截至11月初,全国棉花工业库存约78.6万吨,环比减少4.0%,同比减少13.8%。据中国棉花协会数据,10月底全国棉花周转库存总量约219.11万吨,环比增加112.42万吨,低于去年同期17.93万吨。

储备棉投放有效满足市场需求,保障棉花市场平稳运行。根据国家相关部门要求,2021年11月9日第一批储备棉投放结束,11月10-30日进行第二批储备棉投放,与第一批储备棉投放连续进行,并增加进口棉投放。有效满足纺织结构性用棉需求,抑制市场过度投机炒作,促进棉花市场平稳运行和棉纺产业健康发展。

2、国外棉花主产国动态

美国新棉收获进度同比基本持平。据美国农业部数据,截至2021年11月21日,美棉收获进度为75%,比去年同期减少1个百分点,比过去5年平均值增加4个百分点。

2021年度印度棉产量612万吨。2021年10月印度新棉上市量为52.9万吨,同比增加15%。印度棉花协会预测显示,2021年度印度棉花期初库存127.5万吨,产量预计为612.2万吨,同比增加约12万吨。

巴基斯坦新棉上市量增长8成。据巴基斯坦轧花厂协会统计,截至2021年11月1日,2021年度巴基斯坦新棉上市量累计达到106万吨,同比增长81.3%,累计加工97.4万吨,累计销售93.8万吨。

澳大利亚蓄水充足,产量有望创新高。澳大利亚大范围降雨整体利于新棉生长。截至2021年11月中旬,澳大利亚灌溉田和旱地田播种分别完成90%、75%,西部和北部的播种将在12月开始,2021年度澳棉产量有望达到113-125万吨,处于历史最高水平。

3、2021年度全球棉花丰产格局逐渐清晰

随着北半球棉花收获进度加快,全球棉花增产预期逐渐落定。根据国际机构预计,2021年度全球棉花产量为2651万吨,同比增加8.58%,达到2012年度以来最大增幅。期末库存1892.7万吨,略高于过去5年平均期末库存1.78%,全球期末库存消费比为70.6%,略高于历史平均水平。

(二)需求端

1、国内棉花消费动态

10月国内服装消费增速继续下行。受去年同期高基数效应,10月国内服装消费继续负增长。据国家统计局数据显示,2021年10月国内限额以上服装鞋帽针纺织品类零售额同比增速下降3.3%,为2021年以来连续第三月负增长;1-10月累计零售额同比增长17.4%,其中网上穿类商品同比增长14.1%。11月疫情扰动消费可能进一步加大。

10月我国服装出口保持正增长。在海外订单回流、原料价格上涨等因素的带动下,10月服装出口继续保持增长。据海关数据,2021年10月我国纺织品服装出口额289.38亿美元,同比增长16.48%,较2019年增长26.54%。服装出口164.37亿美元,同比增长24.68%,比2019年同期增长29.29%。2021年1-10月纺织品服装同比增长6.74%,比2019年增长14.11%,其中服装同比增长25.2%,比2019年增长10.63%。

2、国外棉花消费动态

美国服装零售环比下降。据美国商务部数据,2021年10月美国服装服饰店零售额261亿美元,环比下降0.7%,同比增长25.8%,比2019年同期增长17.9%。物价上涨对10月美国民众的消费热情形成一定影响。

欧盟零售表现低迷。据欧盟统计局数据,2021年9月欧盟27国零售销额环比下降0.2%,同比下降2.9%%,较2019年增长5.6%,低于前值和预期值,主要受疫情反弹拖累。

越南纺织业逐渐恢复生产。据报道,在放宽社会隔离措施后,受疫情持续影响的越南胡志明市及南部各省92-93%的工厂已恢复生产,订单正逐步向越南市场回流。

3、全球棉花需求前景仍面临高度不确定

美国劳工部数据显示,2021年10月美国消费者价格指数同比涨幅达6.2%,是1990年11月以来最大涨幅。年末节日消费季来临之际,美国密歇根大学上消费者信心指数却下降至66.8,降幅达6.8%,跌至10年来最低点,欧元区11月消费者信心指数为-6.8,录得7个月来最差,显示通胀高企带来的消费者对经济复苏产生担忧,叠加新型毒株出现,进而将影响棉花需求前景。

(三)环境分析与趋势判断

1、新型变异毒株出现导致全球市场动荡,令经济复苏前景充满不确定性

11月26日消息,11月24日南非首次向世界卫生组织报告了新变异毒株。除南非、中国香港、博茨瓦纳外,欧洲多个地区均已发现感染者。世界卫生组织警告称,该毒株在全球总体风险等级为“非常高”。变异毒株的发现,让全球投资者担忧会发生新一轮疫情“阻击战”,对经济前景走向构成威胁,引发金融市场动荡,11月26日当日油价一度暴跌逾10%,美股跌幅2.5%,CRB商品指数跌近5%。

2、新型变异病毒可能使全球供应链物流“雪上加霜”

新冠疫情暴发后,全球供应链物流紧张问题迟迟未得到解决,新型变异毒株将进一步加剧供应链物流紧张形势。波罗的海干散货指数追踪的货运成本在10月7日触及2008年以来的最高水平。美国两大港口洛杉矶港和长滩港仍旧处堵塞状态,新冠病毒变异带来的变化将对供应链乃至经济造成影响。

3、货币政策犹豫中走向收紧,经济复苏态势放缓

通胀上行加大央行退出宽松的压力,但退出的节奏却很难把握,退的太快会扼杀经济复苏,太慢会加大经济过热风险。目前多国已相继出台货币紧缩政策,11月初美联储宣布开启缩表,全球货币政策逐渐收紧。各大机构对于全球经济增速态势趋于谨慎,2021年10月12日国际货币基金组织(IMF)表示,全球复苏的态势将变缓,预计2021年全球经济增长率5.9%,2022年将继续缓退坡至4.9%。

4、中上游与下游产业失衡已有所显现

据国家统计局数据,2021年3月开始产业链上下游价格变化剪刀差快速扩大。10月纺织原料购进价格、纺织业出厂价格同比分别增长8.7%、8.5%,终端纺织服装、服饰业出厂价格同比仅增长0.8%(图3)。当原料或中间产品价格涨幅过大,超过下游承载能力,产业链利益链条就有可能出现断裂,据中国棉花网11月调查,棉纱、棉布订单较10月减少的企业比重达66.4%、57.4%,中间环节利润收窄逐渐反向传导。

5、中国棉花收购价高企为后期市场埋下风险

2021年9月底以来,资金炒作郑棉突破20000元/吨,10月新疆棉开始大规模采摘,籽棉收购价快速超过10元/公斤,折皮棉加工成本达到23000元/吨左右,大幅超过郑棉,加工企业无法实现套期保值操作对冲风险。高位棉价一方面可能造成轧花厂收购高价棉花亏损难销,另一方面给后期下游棉布、纺织品、服装生产出口埋下风险。

6、下年植棉意向面积将逐渐提上日程

随着北半球棉花收获渐入尾声,供给焦点将转向下年棉花播种窗口期。截至2021年11月底,ICE期棉结算价106美分/磅左右,近2年、5年、10年结算均价75.08美分/磅、74.84美分/磅、74.59美分/磅。当前棉价较中长期均价75美分/磅高出41%,假如棉价持续高位,势必支撑下年棉花种植面积扩张。3月北半球植棉意向面积出炉,5月实播面积基本落定,面积变化将为后期棉价走势埋下伏笔。

7、新型变异毒株可能再次冲击东南亚

“德尔塔”变异毒株于2020年10月在印度被最早发现,1年过去,第二波疫情使印度医院的病床、药品和氧气、医疗系统也处超负荷状态。新型变异毒株奥密克戎带来的第三波疫情,再次考验印度、越南等东南亚防疫能力,假如疫情再次波及东南亚,可能使刚刚有起色的东南亚订单再次流回中国。

第三部分产销存预测

一、2021年度全球棉花产量增产明显,产需基本平衡

国际棉花咨询委员会(ICAC)11月全球棉花产销存预测数据显示,2021/22年度全球棉花期初库存2020万吨,同比下降194万吨,降幅8.76%;全球棉花产量2572万吨,同比增加146万吨,增幅6.02%;消费量2602吨,同比增加42万吨,增幅1.64%;期末库存1991万吨,同比下降29万吨,降幅1.44%;全球棉花产不足需30万吨,较2020/22年度收窄104万吨;全球棉花期末库存消费比为76.52%,较2020/21年度下降2.39个百分点。

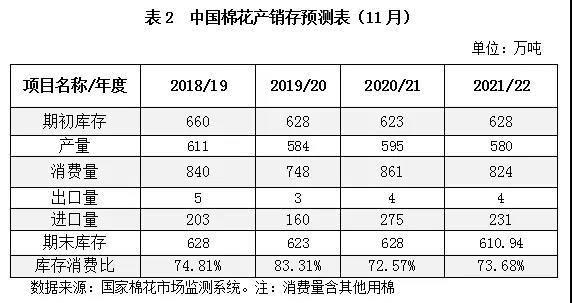

二、2021年度国内棉花产量调增,产需缺口收窄

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021/22年度国内棉花产销存调整如下:2021/22年度我国棉花产量580.1万吨,较上期调增12.1万吨,同比下降14.90万吨,降幅2.50%;消费量824万吨,同比下降37万吨,降幅4.30%;进口量231万吨,同比下降43.66万吨,降幅15.90%;期末库存610.94万吨,同比下降16.17万吨,降幅2.66%;产需缺口243.90万吨,较2020/21年度收窄22.10万吨。

主要结论

综上所述,全球通胀持续上升,新型变异毒株出现,引爆全球市场动荡,给经济复苏前景蒙上阴影,进一步加剧供应链物流紧张形势。棉价高位运行延续上年度行情,储备棉及时投放抑制棉价进一步上涨,促进行情趋于平稳,进入新的棉花年度,经济增速放缓,产业链运行压力逐渐体现,棉价涨势难以为继。当前新型变异毒株影响成为核心变量,假如疫情再次波及东南亚国家,可能促使订单回流中国,但市场仍处疫情引发的风险之中,实体企业风险更易波及,提醒广大涉棉企业以防风险为主。