2020年产业用纺织品行业经济运行情况

2020年对我国产业用纺织品行业来说是极不平凡的一年,面对席卷全球的新冠肺炎疫情,行业全力做好防疫物资及相关原辅材料的生产保障工作,积极开拓国内外市场,不仅为全球疫情防控作出了重要贡献,自身也得到快速发展,充分发挥了纺织行业增长极的作用。

根据国家统计局数据,2020年我国产业用纺织品行业规模以上企业的工业增加值同比大幅增长54.1%(如图)。根据中国产业用纺织品行业协会(以下简称“协会”)对330家样本企业的调研,行业2020年的景气指数为80.4,高于上年同期水平,处于较高的景气区间。

一、生产强劲增长

“十三五”时期,我国产业用纺织品行业坚持高质量发展理念,加速产业结构调整和升级,已成为全球最大的产业用纺织品生产国。疫情爆发后,行业在短时间内形成了口罩、防护服等应急防控物资的生产供给能力,为一线医护人员和广大人民群众的生命健康安全提供了有力保障。根据协会调研,2020年我国产业用纺织品行业纤维加工总量达到1915.5万吨,同比增长18.2%(见表1),“十三五”期间的年均增长率为7.2%;作为产业用纺织品的主要原材料,我国非织造布的产量为878.8万吨,同比增长35.9%,“十三五”期间平均增长率为13.2%。

二、经济效益良好

根据国家统计局数据,2020年,产业用纺织品行业规模以上企业(非全口径)实现营业收入3198.4亿元,同比增长32.6%,利润总额为365.3亿元,同比大幅增长203.2%。行业的平均利润率为11.4%,同比增加6.4个百分点。

分领域看,2020年我国规模以上非织造布企业的营业收入为1752.8亿元,同比增长54.0%,利润总额为245.2亿元,同比增长328.1%,毛利润率和利润率分别为23.8%和14.0%,均同比提高9.0个百分点;医疗卫生、过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别达到730.1亿元和90.0亿元,分别同比增长35.4%和175.1%,毛利润率和利润率分别达到23.0%和12.3%,在行业内仅次于非织造布。

与防疫物资关联度不高的绳、索、缆规模以上企业的营业收入为144.0亿元,同比增加6.9%,实现利润总额4.8亿元,同比下降3.3%,毛利润率为13.7%,同比增加1.2个百分点,利润率为3.3%,同比下滑0.4个百分点;篷、帆布规模以上企业的营业收入和利润总额分别达到256.3亿元和14.6亿元,分别同比增加5.3%和16.5%,毛利润率和利润率分别小幅提高1.2和0.6个百分点,行业的盈利能力持续改善;纺织带、帘子布规模以上企业的营业收入和利润总额分别为315.1亿元和10.6亿元,分别同比下降了11.8%和18.2%,但受益于下游市场回暖以及海外纺织贸易订单逐步回流,企业效益持续修复,毛利润率为12.8%,同比提高0.7个百分点,利润率为3.4%,同比下降0.3个百分点(见表2)。

受疫情影响,2020年行业企业间的经营分化继续扩大,325家产业用纺织品行业规模以上企业出现亏损,亏损面达到13.5%,亏损企业的亏损额同比增长10.8%。

大企业的经济效益明显好于中小企业。根据协会统计,全部样本企业的营业收入和利润总额分别同比增长40.7%和201.2%,利润率18.6%。营业收入5亿元以上的企业,其营业收入和利润总额的同比增速分别达到61.4%和330.9%,利润率为21.4%;营业收入在1亿元~5亿元的企业,其营业收入和利润总额的同比增速分别为20.2%和86.1%,利润率降至14.2%;而营业收入在5000万元以下的企业,其营业收入同比下降了4.9%,利润总额的同比增速仅为2.2%,利润率也下降到5.7%,这些企业主要来自各个产业集群。

三、投资热度大幅上升

2020年初,由于新冠肺炎疫情的爆发,用于防疫物资生产的非织造布供应紧张、价格上涨,吸引大量社会资本涌入产业用纺织品行业,投资主要集中在熔喷、纺粘和水刺非织造布,口罩等领域,多家行业骨干企业也宣布了产能扩张计划。

根据协会对样本企业的统计,2020年中国非织造布行业企业的固定资产投资额同比增长210%。另据不完全统计,2020年我国合同新增纺粘非织造布生产线510条、熔喷非织造布生产线超过2000条、水刺非织造布生产线约160条、针刺非织造布生产线约170条,合计新增产能超过300万吨。2020年行业新增的熔喷非织造布产能设备比较简单,技术水平不高,在熔喷非织造布价格回落后,大量的产能已经选择退出。而行业骨干企业具有丰富的市场经验,对设备和工业有较深的理解,在投资时则注重技术创新和产品的差异化。

2020年行业的大幅投资,一方面是由于企业对行业的发展前景比较乐观,提前进行布局;另一方面企业在财务状况明显好转后,有财力改善生产条件和产品结构。

四、进出口双增长,防疫物资出口大增

(一)出口情况

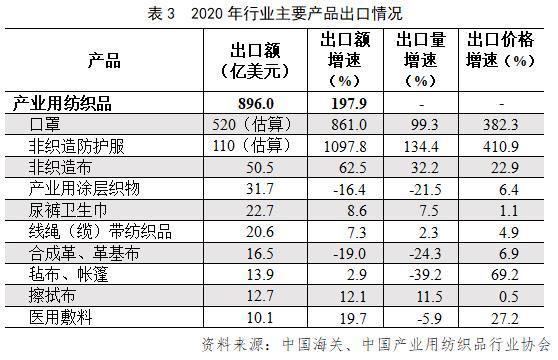

根据中国海关数据,2020年我国出口各类产业用纺织品(非全口径)价值896亿美元,同比增长197.9%。

从主要产品来看,口罩是行业最大的出口产品,出口额约520亿美元,非织造防护服出口价值约110亿美元。截止2020年底,我国累计向全球出口口罩2242亿只,其中医用口罩650亿只;出口防护服23.1亿件,其中医用防护服7.73亿件;出口药棉、纱布、绷带等产品10.1亿美元,同比增长19.7%。

非织造布作为防疫物资的主要原材料,出口量达到138.9万吨,同比增长32.2%,价值50.5亿美元,同比增长62.5%;非织造布相关制品的出口也保持了一定的增长速度,一次性卫生用品出口22.7亿美元,同比增长8.6%,擦拭布出口12.7亿美元,同比增长12.1%。线绳(缆)带纺织品的出口额为20.6亿美元,同比增长7.3%,毡布、帐篷的出口额为13.9亿美元,与上年基本持平。产业用涂层织物和革基布产品受疫情影响海外订单出现萎缩,出口额分别同比下降16.4%和19.0%(见表3)。

2020年,行业主要出口产品的价格均有不同程度的增长,其中口罩、非织造防护服的出口均价在市场需求的推动下,分别同比上涨382.3%和410.9%。

(二)进口情况

近年来,随着我国产业用纺织品的技术创新不断取得突破,我国进口产业用纺织品的需求正逐年降低,但疫情的爆发打破了这一规律。2020年初由于医用口罩、防护服产能缺口较大,我国开始从海外市场大量采购口罩、防护服等防疫物资以满足国内的防疫需求。根据不完全统计,2020年,我国进口产业用纺织品价值60.1亿美元,同比增长24.3%。

在主要进口产品中,口罩的进口需求最大,其进口额约12亿美元,其中前四个月的进口额占总进口额的比重超过了七成,非织造布和非织造防护服的进口额分别为11.2亿美元和3.6亿美元,结构增强用纺织品的进口额达到6.6亿美元,同比增长7.2%,一次性卫生用品的进口需求出现下降,降幅达到24.4%(见表4)。

2021年行业发展展望与预测

2021年是实施“十四五”规划的开局之年,我国将开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军,我国产业用纺织品行业也将迎来迈向世界前列的重要时期。

当前,产业用纺织品行业进入了快速发展和产业升级的机遇期和窗口期,未来发展空间巨大,同时行业也面临高速增长后调整和平稳发展的压力。随着后疫情时代的到来,行业企业要及时做好应对准备,加强技术创新和专业人才培养,大力推进智能制造和绿色制造升级,补足产业短板,推动产业业态升级,增强供应链自主可控能力。

预计,2021年我国产业用纺织品行业的生产和销售增速将会出现明显回调,随着全球疫情近来趋于缓解,对防疫物资的需求将会进一步下降,非防疫物资的需求将会逐渐回暖。行业的固定资产投资,特别是扩充产能的投资将更趋谨慎,但在智能化改造、绿色生产方面的投资将会继续保持一定增长。

相关说明:

①关于2020年非织造布的产量增速数据,根据我国水刺非织造布行业的实际生产情况,协会将2019年我国水刺非织造布的产量修正为95万吨,同时将2019年我国非织造布的产量调整为646.9万吨,以此得出2020年非织造布产量的同比增速为35.9%。

②文中口罩、非织造防护服的进出口数据分别根据海关税号“63079000”、“62101030”估算得出。