0 1

原油暴跌,PTA跌停,涤纶被打回原形

周四,受到凌晨鲍威尔鸽派言论的影响,美债收益率跳升,其中美国10年期国债收益率最高触及1.75%的水平,续刷去年1月以来新高。美布两油闻讯加速下跌,跌幅最大达到9%,分析指出美元走强、股市下跌、亚洲需求疲软以及墨西哥关于增产的言论可能给原油带来压力。最终,两油收跌超7%,其中WTI原油单日跌幅创去年9月以来最大。周五国内市场原油及化工产品跟随大幅下跌,PTA期货几近跌停。涤纶短纤大跌2.91%收报7014元/吨,价格回到了2月9日的水平,至此抹去了自春节以来的全部涨幅,较2月26日8578元/吨的最高点回撤18.23%。现货市场同样急转直下,3月19日涤纶短纤价格报7050元/吨,较最高点下跌950元/吨,但是距离节前6800元/吨的价格还有一定空间,不排除后期下探至前期低点的可能。

1月28日-3月19日短纤期货走势图

0 2

眼见他起高楼,眼见他楼塌了

伴随美元指数上涨,国内外期货持仓大幅缩减,下游纺织业不温不火,新订单跟进不足,棉花销售降温明显。按照国家棉花市场监测系统数据测算,2021年3月1-5日、3月8-12日两周,全国棉花加工企业累计销售新棉19万吨、17万吨,环比前一周下降30%-40%,同比增加10%-30%。在观望与徘徊之间,部分纱线价格每吨已经下调近千元,棉花价格更是快速回落。3月19日棉花主力期货下跌2.68%,收报15260元/吨,较前期高点下跌10.6%,基本已经回到了2月初行情启动之前的价格。之前16000元/吨的整数关口被看作强支撑位,如今已沦为阻力线。

据湖北、江浙等地一些棉纺织厂反馈,随着3月上中旬郑棉连续向下突破及广东、江浙等轻纺市场国产纱、进口棉报价整体触底回落500-1000元/吨,再加上服装、外贸公司因原料大幅上涨、人民币波动等原因而新接订单难度加大,织布厂、面料及纺服企业棉纱、涤棉纱等询价、采购较1、2月份明显放缓。

浙江绍兴轻纺城某中间商表示,近一周多来,与2月份报价频繁上调、持货待沽不同,河南、山东、江苏等地棉纺厂纷纷主动联系贸易商、织布厂,而且一旦有实单,纱厂让利幅度也比较大,一方面按目前棉花现货价格计算,纱厂利润仍比较高(如果有2-3个月原料库存,纱厂基本实现“三年不开张,开张吃三年”),有较大的优惠底气;另一方面纺企担心纱布逐渐累库,不仅大量占压资金,而且一旦外围环境发生变化、疫情卷土重来或央行货币政策转向等等不确定因素出现,纱厂竞相出货、回笼资金而产生踩踏。

0 3

原料退烧,疫情反复,中美关系再度紧张,“金三”或将黯然离场

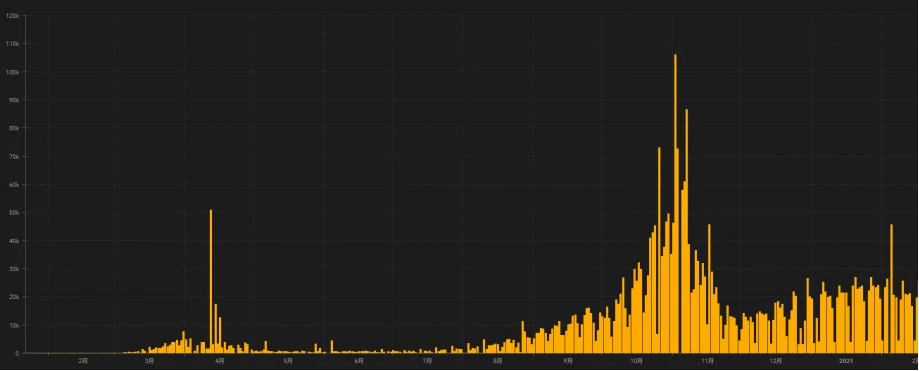

2020年1月-2021年3月欧洲新增确诊病例

欧洲多国近期进入第三波疫情。法国总理让·卡斯泰周四(18日)宣布,法国首都巴黎和其他几个地区将从周五午夜起进行为期一个月的封锁,以应对新冠病例激增。除法国外,德国、意大利、匈牙利、波兰、捷克等欧洲国家也已经进入新一轮封锁。意大利已将罗马等半数以上地区划为“红色区域”、实施“封城”。德国疾控机构则表示该国正处在第三波疫情初期。摩根士丹利认为,欧洲疫情在夏季重燃可能导致该地区经济重启进程推迟。对于纺织服装行业来说,终端消费需求势必再次受到影响。

当地时间3月18日,中共中央政治局委员、中央外事工作委员会办公室主任杨洁篪、国务委员兼外长王毅在安克雷奇同美国国务卿布林肯、总统国家安全事务助理沙利文举行中美高层战略对话。杨洁篪表示,过去两天,他和王毅国务委员兼外长同布林肯国务卿、沙利文助理进行了长时间战略沟通,就各自内外政策和双边关系进行了坦诚、建设性交流。这次对话是有益的,有利于增进相互了解。双方在一些问题上仍存在重要分歧。过去几年,由于中国的正当权益受到无理打压,中美关系遭遇前所未有的严重困难。从本次会议透露出的信息来看,中美之间仍然很多问题需要对话协商,拜登政府也一定不会取消对中国的现有制裁措施。

国际动荡的局势,无疑让纺织企业接单“难上加难”,一家做外贸的企业负责人表示:“中美关系对我们的影响是潜移默化的,今年疫情的冲击让很多企业无单可做,但中美关系也是不可忽略的一点,一旦中美关系开始紧张,很多客户下单就会变得比较犹豫。”

面对宏观金融通胀、疫情反复、产业供需变化以及中美关系等因素,短期牵制纺织市场行情的因素增多,将需要时间与空间进一步释放。在此背景下,“金三”旺季或黯然离去。从上周开始,棉纱市场出货明显放缓。但由于多数纺企手中仍有订单,订单至4-5月的也不少,纺企多数以观望为主,报价持稳,局部偏高报价下调。另一方面,如果纱价较大幅度向下调整,也会遇到不少问题。

第一、很多纺企2月下旬至3月初刚刚接二连三的上调棉纱出厂价,短短几天又大幅下调,客户恐怕难以接受,需要反复沟通协商;

其二、如果纱价调降超500元/吨,春节后接的订单将很难执行,下游面料厂、服装企业及外贸公司等买家违约的概率将明显上升。

湖北武汉某纱厂表示,由于4月中旬以后排单较少且纱布库存不断小幅回升;再加上中美关系短期改善难度大及欧洲新冠变异病毒又起重燃之势、多地重启封锁,因此短期没有扩大棉花、涤纶短纤等原料补库的计划,预计下一轮棉花采购至少推迟至4月中旬。