(图一)

(图二)

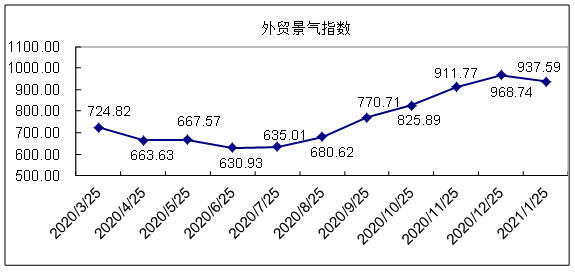

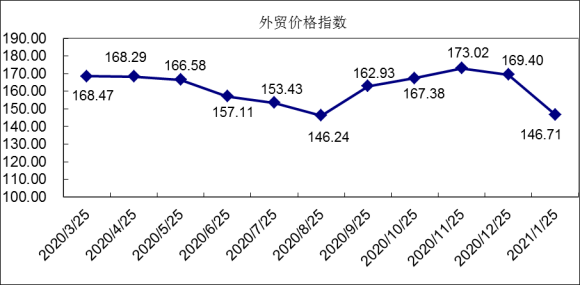

如图1、图2所示,2021年1月份外贸景气指数收于937.59点,环比下跌3.22%;外贸价格指数收于146.71点,环比下跌13.39%;外贸信心指数收于1125.41点,环比上涨10.51%。

1月份,绍兴市柯桥区纺织品服装出口额环比下降,纺织品出口呈现环比下跌走势。1月份,外贸订单环比下降,东亚、西亚、中东和非洲、美洲国家需求环比下降,南非、巴西等国的需求亦有所下降,欧洲国家的客户订单环比下降。国际市场需求疲软,出口订单环比下降,大众产品出口价格环比下跌,大众纺织品出口价格一直被外商打压,因人工成本高企,人民币升值,原料价格上涨,致使出口企业利润率环比缩减。致使20210125期外贸景气指数环比下跌,外贸价格指数环比下跌。

一、海外市场需求环比下降,外贸景气指数环比下跌

1月份绍兴市柯桥区外贸纺织企业景气指数环比下跌。1月柯桥纺织业外贸订单环比下降。其中:日用家纺面料类外贸景气指数环比下跌13.22%,窗帘帐幔类外贸景气指数环比下跌22.88%,针织钩编物类外贸景气指数环比下跌7.00%,致使外贸景气指数环比下跌。

1、外贸订单明显走弱。二次疫情突发的消息,让近期稍有好转的纺织市场突然蒙上一层阴影,年初欧美疫情失控,导致的纺织订单大面积取消的影响还没有完全散去,不少纺织企业的库存还在仓库积压,或者是货款还没能完全要回。欧洲疫情的二次爆发,市场上难免各种悲观情绪开始蔓延,对到手的订单是否会再次取消,发走的订单会不会货款难要的担忧十分强烈。1月份的外贸订单走弱感受明显,旺季状态似乎没有持续,外单开始大幅衰减。大部分纺企订单只能维持到1月10日至20日左右。年前订单结束,自然也没有再继续生产的必要了,因此不少企业也开始将春节放假提上日程,春节放假时间较往年有所提前。因纺织服装行业的综合成本上升,大众产品优势仍在削弱,又因国外新冠疫情二次蔓延,大众产品出口增长率仍呈谨慎乐观态势,致使外贸景气指数环比下跌。

2、叫停生产,等待观望。1月份有不少大客户都叫停了自己的订单,部分厂区里堆的到处都是的坯布却有很多是不能生产的。前不久有一些出口纺企已经出现了订单被取消的现象,原本欧洲客户下达给缅甸、越南的服装订单,采购他们的面料,但是因为疫情的原因,已经被取消了。近期缅甸客户还开发进口的,一批是色丁、一批是仿记忆,结果已经做出了一部分,订单被取消了,现在外贸订单并不好做。出现这种情况主要是因为这些大客户都是一些成品面料客户,国内许多服装厂成衣最后都是出口至国外,因此外贸市场与国内市场有着千丝万缕的关系。上半年全球疫情肆虐,他们不敢备货,但近几个月自身库存消耗殆尽,同时国内疫情控制住等消息给他们重新备货的勇气。于是临近农历年底,他们在现在开始大量备货,可是欧洲疫情二次爆发的消息让他们再次缺乏信心。国外市场一旦再次受疫情影响,国内的服装厂也将首当其冲,服装的销售也将受影响。叫停生产,等待观望也许是现在最好的选择。致使外贸景气指数环比下跌。

3、疫情二次爆发加剧了外贸市场的谨慎气氛。目前市场上的大多数都是“市场单”,市场货的特点就是来得快去得也快,持续的时间并不长久。也不是所有厂家都能接到几十万米、几百万米的大单,同时市场单大多对价格十分敏感,而面料要求并不严格,一般都出现在现货市场上,或者全球一些较为落后贫穷的地区。这类订单一般品牌服装企业也不屑一顾,都是有一些普通服装企业在操作。近期全球疫情有二次爆发的可能,普通服装企业抵御风险的能力有限,正常不会愿意冒着服装滞销、库存积压的风险,大量采购面料的。因此1月份的市场单数量相对往年本来就有限,再加上近期欧洲疫情二次爆发更加剧了市场上的谨慎气氛。致使外贸景气指数环比下跌。

二、出口产品价格环比下行,外贸价格指数环比下跌

1月份,外贸价格指数呈现环比下跌走势。其中:化纤长丝面料类外贸价格指数环比下跌9.23%;日用家纺面料类外贸价格指数环比下跌15.83%;针织钩编物类外贸价格指数环比下跌21.35%;拉动外贸总价格指数环比下跌。

1、外贸服装企业订单锐减, 外贸价格下跌。国外疫情依旧在扩散,而疫情导致的外贸服装企业严重亏损现象也并未停止,仍在继续。大型服装品牌在疫情冲击下仍旧难以避免亏损,更别提其它的服饰企业了。终端需求却依旧难以恢复。对于纺织行业来说,外贸服装企业订单锐减,不断亏损、积库存,对面料、坯布的需求自然是急剧缩减的。受肆虐全球的新冠疫情二次爆发影响,全球贸易大幅萎缩,同时,1月份服装业也不断传来倒闭消息,一些知名大品牌甚至遭遇了灭顶之灾,走上破产之路。疫情冲击史无前例,纺织品服装外贸价格下跌,大众订单仍显不足。

2、纺织品服装出口利润率环比下跌。中国纺织行业面临的外部形势较为严峻,出口利润率环比下跌。主要出口市场欧、美、日等主要市场均下单不足,行业出口压力难以彻底缓解。国内综合成本上升的压力难以缓解,棉纱和原材料市场仍存在不确定性。一些无产品优势的中小企业在承接订单时不惜进一步压缩利润,甚至“零利润”接单。短期内国内市场纺织品供需结构性矛盾突出,大众产品将维持供应过剩、需求负增长的局面。

3、国际市场需求不足,出口价格环比下跌。纺织品服装是中国传统劳动密集型出口产业,一直以来在中国出口贸易中占很大比重。然而,受国际市场需求不足等因素,大众型外贸出口企业在激烈的竞争中,唯有靠不断的压低价格取胜。1月份,纺织品服装出口已显现不足,以纺织服装为代表的劳动密集型企业大众产品出口订单价格下跌。

三、下期外贸指数预测

对于2021年2月的出口形势,预计纺织品服装出口将呈现环比下跌走势。2月份因春节长假,生产企业停产放假,传统市场全面休市,“中国·柯桥纺织指数”将停发一期。对于2020年3月的出口形势,规模增速放缓,需求保持低速增长将成为主基调。预计3月纺织品服装出口将环比回升。外贸市场会局部走弱,局部性行情会向好发展。部分外贸老板表示3月份行情应该不会比去年上半年更差,至少“严冬”已经过去。但国内服装行业整体依然处于历史困境中。疫情对我国乃至全球的供应链市场都造成冲击,全球市场尚未全面复苏和向好,我国纺织行业此时谈爆发为时尚早,整个行业依然处于发展趋缓、趋困的状态,需要一个恢复周期。绍兴市柯桥纺织企业打造“互联网+外贸”平台,跨境电商开启逆势增长“快车道”,共建外贸生态系统,纺织品贸易也将迎来新的发展机遇。

【版权声明】秉承互联网开放、包容的精神,纺织网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源纺织网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至yuln@netsun.com,我们将第一时间核实、处理。